- Home

- Kennisbank

- Blogs

- Alle belangrijke financiële begrippen uitgelegd voor ondernemers en financiële professionals

Alle belangrijke financiële begrippen uitgelegd voor ondernemers en financiële professionals

Het financiële vakjargon lijkt soms een taal op zich — en zonder die taal te beheersen, wordt het lastig om gefundeerde beslissingen te nemen, klanten goed te adviseren of rapportages te doorgronden.

Begrijpen wat een balans vertelt, hoe een kasstroomoverzicht in elkaar zit of wat een begroting werkelijk laat zien, is essentieel voor wie inzicht wil krijgen in de financiële gezondheid van een organisatie.

Voor wie is deze begrippenlijst bedoeld, hoe gebruik je deze in de praktijk

-

Startende accountants en assistent-accountants

Bijvoorbeeld stagiairs of net afgestudeerden die nog niet volledig vertrouwd zijn met de praktische toepassing van de begrippen. -

Accountants die klanten begeleiden zonder financiële achtergrond

Zij kunnen de begrippenlijst gebruiken als hulpmiddel om complexe termen op een begrijpelijke manier uit te leggen aan klanten. -

Accountantskantoren die intern opleiden

Bijvoorbeeld voor onboarding van nieuwe medewerkers of als naslagwerk binnen een kennisbank. -

Ondernemers

Die hun eigen cijfers beter willen begrijpen om betere strategische keuzes te maken en hun accountant of adviseur gerichter vragen te kunnen stellen. -

Junior finance-medewerkers

Die nog niet vertrouwd zijn met alle vaktermen, maar wél verantwoordelijk zijn voor het opstellen of interpreteren van financiële rapportages. -

Commerciële professionals (zoals accountmanagers of business developers)

Die steeds vaker moeten sturen op financiële KPI’s, maar niet altijd de achtergrond of opleiding hebben in finance. -

Iedereen die werkt met rapportages, dashboards of financiële data

Denk aan projectleiders, beleidsmedewerkers of controllers-in-opleiding die de vertaalslag moeten maken van cijfers naar actie.

De 30 belangrijk(st)e financiële begrippen uitgelegd – de lijst

1. Jaarrekening, jaarrapport of jaarverslag

Een jaarrekening, jaarrapport of jaarverslag is een overzicht van de financiële situatie van een bedrijf over het afgelopen boekjaar. Het bevat kerncijfers zoals de balans, winst- en verliesrekening, een kasstroomoverzicht en toelichtingen daarop.

Soms worden deze termen door elkaar gebruikt, maar er zijn verschillen: de jaarrekening is het verplichte financiële verslag volgens wet- en regelgeving; het jaarrapport is een bredere rapportage die ook niet-financiële informatie kan bevatten; het jaarverslag is vaak het verhalende deel waarin het bestuur terugblikt op het jaar.

Samen geven ze inzicht in de prestaties, risico’s en gezondheid van een organisatie voor aandeelhouders, klanten en andere belanghebbenden.

2. Balans

Een balans is een momentopname van de financiële situatie van een organisatie. Het laat zien wat een bedrijf bezit (activa), hoe die bezittingen zijn gefinancierd (passiva), en welk deel daarvan van de eigenaar is.

De balans bestaat uit twee zijden: links staan de activa, zoals gebouwen, voorraden en geld op de bank. Rechts staan het eigen vermogen en de schulden (vreemd vermogen). De balans is altijd in evenwicht: de bezittingen zijn gefinancierd met eigen en vreemd vermogen.

Het is een essentieel overzicht voor inzicht in de gezondheid en stabiliteit van een bedrijf op een specifiek moment.

3. Winst- en verlies rekening

Een winst- en verliesrekening (ook wel resultatenrekening genoemd) geeft een overzicht van de opbrengsten en kosten van een organisatie over een bepaalde periode, bijvoorbeeld een kwartaal of jaar.

Het laat zien of er winst of verlies is gemaakt. Bovenaan staan de inkomsten, gevolgd door alle bedrijfskosten zoals inkoop, lonen en huur. Het verschil tussen opbrengsten en kosten is het nettoresultaat.

Deze rekening helpt ondernemers, investeerders en adviseurs om te beoordelen hoe gezond en winstgevend een bedrijf is. Het is een essentieel instrument voor financiële analyse en besluitvorming binnen elke organisatie, groot of klein.

TIP: bekijk de video Winst- en verliesrekening en belastingaangifte

4. Kasstroomoverzicht - Cashflow

Een kasstroomoverzicht, ook wel cashflow genoemd, laat zien hoe geld binnenkomt en uitgaat binnen een organisatie gedurende een bepaalde periode. Het geeft inzicht in de daadwerkelijke beweging van contanten, los van boekhoudkundige winst of verlies.

Het overzicht is verdeeld in drie onderdelen: operationele kasstromen (geld uit dagelijkse bedrijfsactiviteiten), investeringskasstromen (geld dat wordt uitgegeven aan of ontvangen uit investeringen) en financieringskasstromen (geldstromen vanuit leningen, aandelen of aflossingen).

Door een kasstroomoverzicht te analyseren, begrijp je of een bedrijf genoeg liquide middelen heeft om aan zijn verplichtingen te voldoen en hoe het financieel gezond blijft.

5. Eigen vermogen

Is het deel van het totale vermogen van een onderneming dat toebehoort aan de eigenaar(s). Het ontstaat doordat de eigenaar geld of andere middelen in de zaak heeft ingebracht, en door winst die in het bedrijf is gehouden.

Dit vermogen is als het ware het “bufferkapitaal” dat beschikbaar blijft na aftrek van alle schulden. Het geeft aan hoeveel de eigenaar écht bezit binnen de onderneming.

Een positief vermogen betekent dat de onderneming meer bezittingen dan schulden heeft, wat een teken is van financiële gezondheid en stabiliteit. Het is belangrijk voor investeerders, banken en ondernemers zelf.

6. Vreemd vermogen

Is het geld dat een bedrijf heeft geleend van externe partijen, zoals banken, leveranciers of investeerders, en dat op een later moment moet worden terugbetaald. Het staat tegenover het eigen vermogen, dat afkomstig is van de eigenaren.

Dit vermogen kan bestaan uit leningen, kredieten, of uitgestelde betalingen. Het gebruik van vreemd of geleend vermogen helpt bedrijven om te investeren zonder direct al het eigen geld in te zetten. Wel brengt het rentekosten en terugbetalingsverplichtingen met zich mee.

Goed inzicht in vreemd, geleend vermogen is belangrijk om de financiële gezondheid en risico’s van een onderneming te beoordelen.

7. Financiële ratio's

Financiële ratio’s zijn verhoudingsgetallen die inzicht geven in de financiële gezondheid van een bedrijf. Ze vergelijken verschillende onderdelen van de jaarrekening, zoals winst, schulden en vermogen, om prestaties en risico’s te beoordelen.

Bijvoorbeeld: de liquiditeitsratio toont of een bedrijf zijn kortlopende schulden kan betalen, en de rendabiliteitsratio geeft aan hoe winstgevend een onderneming is.

Ratio’s helpen ondernemers, investeerders en managers om snel en objectief te zien hoe een bedrijf ervoor staat, beslissingen te nemen en prestaties te vergelijken met concurrenten of eerdere periodes. Ze vormen zo een essentieel instrument voor financiële analyse.

8. Liquiditeit en liquide middelen

Liquiditeit is het vermogen van een organisatie om op korte termijn aan haar financiële verplichtingen te voldoen. Het geeft aan of er wel of niet genoeg liquide/snel beschikbare middelen, zoals contant geld in de kassa, saldo op bankrekeningen en eventueel direct opvraagbare tegoeden) is om rekeningen, salarissen en andere kosten te betalen zodra ze verschuldigd zijn.

Een bedrijf komt dan niet in betalingsproblemen, zelfs als de inkomsten tijdelijk lager zijn. Dit is cruciaal voor het gezond houden van de bedrijfsvoering, want zonder voldoende liquiditeit kan een onderneming snel in de problemen raken, ook als ze op de lange termijn winstgevend is.

9. Solvabiliteit

Solvabiliteit is een financiële maatstaf die aangeeft in hoeverre een bedrijf in staat is om aan zijn langlopende verplichtingen te voldoen. Het toont de verhouding tussen het eigen(aars) vermogen en het totaal vermogen van een onderneming.

Een hoge solvabiliteit betekent dat een bedrijf voldoende eigen vermogen heeft om schulden af te betalen, wat duidt op financiële gezondheid en stabiliteit. Dit geeft vertrouwen aan investeerders en kredietverleners. Een lage solvabiliteit kan wijzen op een grotere afhankelijkheid van vreemd, geleend vermogen en een hoger risico op betalingsproblemen.

Kortom: solvabiliteit meet hoe ‘solide’ en financieel stabiel een bedrijf is op de lange termijn.

10. Rentabiliteit

Rentabiliteit geeft aan hoe winstgevend een bedrijf is in verhouding tot het geïnvesteerde vermogen. Het laat zien hoeveel winst er wordt gemaakt met het geld dat in de onderneming zit, bijvoorbeeld eigen vermogen of totaal vermogen.

Rentabiliteit wordt vaak uitgedrukt als een percentage, dat bepaalt of een investering of bedrijf rendabel is. Een hogere rentabiliteit betekent dat het bedrijf efficiënter werkt en meer winst genereert uit het beschikbare kapitaal.

Het is een belangrijke maatstaf voor ondernemers en investeerders om de financiële gezondheid en prestaties van een organisatie te beoordelen.

11. Liquiditeitsprognose

Een liquiditeitsprognose is een overzicht waarin je voorspelt hoeveel geld er in de komende periode binnenkomt en uitgaat. Het helpt bedrijven te zien of ze genoeg geld beschikbaar hebben om rekeningen te betalen, salarissen te voldoen en investeringen te doen.

Door deze prognose regelmatig te maken, voorkom je onverwachte tekorten en kun je tijdig maatregelen nemen, zoals het aanvragen van een lening of het uitstellen van uitgaven.

Zo blijft de financiële gezondheid van de organisatie op orde en kun je beter plannen voor de toekomst. Een liquiditeitsprognose is dus essentieel voor goed financieel beheer.

TIP: bekijk de video Wat is een liquiditeitsprognose

12. Exploitatiebegroting

Een exploitatiebegroting is een overzicht van alle verwachte inkomsten en kosten van een organisatie over een bepaalde periode, meestal een jaar. Het geeft inzicht in de winstgevendheid door de opbrengsten, zoals omzet, af te zetten tegen de bedrijfskosten, zoals huur, salarissen en inkoop.

Met deze begroting kunnen ondernemers en managers voorspellen of het bedrijf winst zal maken of verlies zal lijden. Het is een belangrijk hulpmiddel bij het plannen, sturen en beoordelen van de financiële prestaties.

Zo helpt een exploitatiebegroting om bewuste keuzes te maken en financiële risico’s te beperken.

13. Financiële scenario's

Financiële scenario’s zijn verschillende mogelijke toekomstbeelden van de financiële situatie van een bedrijf. Ze helpen bij het voorspellen en plannen door te laten zien hoe veranderingen in omzet, kosten of investeringen de resultaten kunnen beïnvloeden.

Bijvoorbeeld een optimistisch scenario met groei, een realistisch scenario met stabiele cijfers, en een pessimistisch scenario met tegenvallers. Door deze varianten door te rekenen, kunnen ondernemers en managers beter inspelen op onzekerheden, risico’s inschatten en weloverwogen beslissingen nemen.

Zo maken financiële scenario’s het mogelijk om proactief te sturen en financiële verrassingen te voorkomen.

14. Financiële prognoses

Financiële prognoses zijn ook voorspellingen van de toekomstige financiële prestaties van een bedrijf. Ze geven inzicht in verwachte omzet, kosten, winst en kasstromen over een bepaalde periode. Door historische data, marktontwikkelingen en bedrijfsplannen te analyseren, helpt een prognose ondernemers en managers bij het maken van onderbouwde beslissingen.

Financiële prognoses zijn essentieel voor budgettering, investeringsbeslissingen en het aantrekken van financiering.

Ze laten zien of een bedrijf haalbare groeidoelen heeft en helpen risico’s te beheersen. Kortom, het zijn plannen op papier die de financiële toekomst van een organisatie zo realistisch mogelijk in kaart brengen.

TIP: bekijk de video Financiële forecast vs. financiële begroting | Begrijp het verschil met Speedbooks

15. Financiële forecast

Een financiële prognose en een forecast lijken op elkaar, maar verschillen subtiel in benadering en gebruik. Een prognose is vaak een eenmalige, onderbouwde inschatting van de financiële toekomst, gebaseerd op huidige gegevens en verwachtingen. Denk aan een jaarprognose voor omzet of winst.

Een forecast daarentegen is dynamischer: het wordt regelmatig bijgesteld op basis van actuele cijfers, trends en veranderingen.

Forecasting is dus een continu proces, terwijl een prognose vaker statisch en beleidsgericht is.

16. Budgetrapportage

Een budgetrapportage is een overzicht waarin de geplande inkomsten en uitgaven (het budget) worden vergeleken met de daadwerkelijke financiële resultaten over een bepaalde periode. Het helpt organisaties om te zien of ze binnen de afgesproken financiële kaders blijven of juist afwijken.

Door deze rapportage kunnen afwijkingen tijdig worden gesignaleerd en actie worden ondernomen om kosten te beheersen of extra investeringen te plannen.

Budgetrapportages zijn belangrijk voor financieel beheer, omdat ze inzicht geven in de voortgang van de organisatie ten opzichte van haar financiële doelen en zo bijdragen aan betere besluitvorming en controle.

17. Vlottende Passiva en Activa

Vlottende activa zijn bezittingen van een bedrijf die binnen één jaar in geld kunnen worden omgezet, zoals voorraden, debiteuren (openstaande facturen) en kasgeld. Ze geven aan hoeveel liquide middelen of snel om te zetten waarde het bedrijf heeft voor de korte termijn.

Vlottende passiva zijn de schulden en verplichtingen die een bedrijf binnen één jaar moet betalen, zoals crediteuren (openstaande rekeningen), kortlopende leningen en overige kortlopende verplichtingen.

Samen laten vlottende activa en passiva zien of een bedrijf op korte termijn financieel gezond is en of het aan zijn directe verplichtingen kan voldoen.

18. Vaste Passiva en Activa

Vaste Activa zijn bezittingen die een bedrijf langere tijd gebruikt, zoals gebouwen, machines of voertuigen. Ze zijn niet bedoeld om snel te verkopen, maar ondersteunen de bedrijfsvoering op de lange termijn.

Vaste Passiva zijn de langlopende schulden en verplichtingen die een bedrijf heeft om die vaste activa te financieren. Denk aan leningen of hypotheken met een looptijd van meer dan één jaar.

Samen vormen vaste activa en vaste passiva de duurzame basis van een onderneming: activa tonen wat het bedrijf bezit, passiva geven aan hoe dat gefinancierd is. Begrip hiervan is belangrijk om de financiële gezondheid te beoordelen.

19. KPI of Key Performance Indicator

Een KPI (Key Performance Indicator) is een meetbare prestatiewaarde die aangeeft hoe goed een organisatie, team of project presteert ten opzichte van haar doelstellingen.

KPI’s helpen om voortgang te volgen en succes te meten. Bijvoorbeeld: omzetgroei, klanttevredenheid of het aantal nieuwe klanten. Door KPI’s regelmatig te monitoren, kunnen bedrijven snel bijsturen waar nodig en betere beslissingen nemen. Ze maken complexe prestaties inzichtelijk en tastbaar.

KPI’s zijn dus onmisbare stuurinstrumenten om focus te houden op wat echt belangrijk is voor het behalen van strategische en operationele doelen.

20. Kengetallen

Kengetallen zijn cijfers die een samenvatting geven van de financiële gezondheid en prestaties van een bedrijf. Ze worden berekend op basis van gegevens uit de jaarrekening, zoals winst, omzet, schulden en vermogen.

Voorbeelden zijn de solvabiliteitsratio (hoe gezond de financiële basis is), rentabiliteit (hoe winstgevend het bedrijf is) en liquiditeit (hoe goed het bedrijf aan kortlopende verplichtingen kan voldoen).

Kengetallen helpen ondernemers, managers en financiers om snel inzicht te krijgen, prestaties te vergelijken en betere beslissingen te nemen. Ze maken complexe financiële informatie overzichtelijk en begrijpelijk.

21. Periodieke financiële rapportage

Een periodieke financiële rapportage is een overzicht van de financiële situatie en prestaties van een bedrijf over een bepaalde periode, zoals een maand, kwartaal of jaar. Deze rapportage bevat meestal de winst- en verliesrekening, de balans en het kasstroomoverzicht.

Het doel is om inzicht te geven in hoe het bedrijf er financieel voorstaat, welke resultaten er zijn behaald en waar mogelijke aandachtspunten liggen.

Door regelmatig zulke rapportages op te stellen, kunnen ondernemers en managers beter sturen, trends herkennen en onderbouwde beslissingen nemen. Zo blijft de financiële gezondheid van de organisatie continu zichtbaar en beheersbaar.

TIP: bekijk de video Wat is een financiële analyse

22. Current ratio en Quick ratio

De current ratio meet of een bedrijf zijn kortlopende schulden kan betalen met zijn vlottende activa (zoals voorraden, debiteuren en liquide middelen). De formule is: vlottende activa ÷ kort vreemd vermogen. Een ratio boven 1 betekent meestal dat het bedrijf voldoende middelen heeft om op korte termijn aan verplichtingen te voldoen.

De quick ratio is een strengere versie, waarbij voorraden buiten beschouwing worden gelaten. De formule is: (vlottende activa – voorraden) ÷ kort vreemd vermogen. Dit geeft een realistischer beeld van de directe liquiditeit.

Beide ratio’s helpen om de financiële gezondheid en betalingscapaciteit van een bedrijf te beoordelen.

23. Werkkapitaal

Werkkapitaal is het geld dat een bedrijf nodig heeft om de dagelijkse bedrijfsactiviteiten te financieren. Het is het verschil tussen de vlottende activa (zoals voorraden, debiteuren en liquide middelen) en de kortlopende schulden (zoals crediteuren en kortlopende leningen).

Een positief werkkapitaal betekent dat het bedrijf genoeg middelen heeft om aan zijn korte-termijnverplichtingen te voldoen en soepel te blijven draaien. Is het werkkapitaal negatief, dan kan dat wijzen op betalingsproblemen of een gebrek aan liquiditeit.

Werkkapitaal is dus een belangrijke maatstaf voor de financiële gezondheid en operationele continuïteit van een onderneming.

24. Consolideren

Consolideren betekent het samenvoegen van de financiële gegevens van een moederbedrijf en haar dochterbedrijven tot één overzichtelijke jaarrekening. Dit gebeurt zodat het geheel als één onderneming wordt gepresenteerd, in plaats van losse rapporten per bedrijfsonderdeel.

Door te consolideren krijg je een duidelijk beeld van de totale financiële positie, resultaten en kasstromen van de hele groep. Hierbij worden onderlinge transacties en saldi tussen de bedrijven geëlimineerd, zodat er geen dubbele telling ontstaat.

Consolideren is essentieel voor bedrijven met meerdere dochterondernemingen en helpt investeerders, banken en management om de echte financiële situatie te begrijpen.

25. SBR deponeren

SBR deponeren betekent het elektronisch aanleveren van financiële rapportages bij de overheid volgens de Standaard Business Reporting (SBR)-norm. Dit is een uniforme en gestandaardiseerde manier om jaarrekeningen, belastingaangiften en andere financiële documenten veilig en efficiënt te versturen.

SBR zorgt ervoor dat gegevens één keer worden aangeleverd en daarna automatisch worden verwerkt door verschillende instanties, zoals de Kamer van Koophandel en de Belastingdienst. Dit vermindert fouten en administratieve lasten.

Voor accountants en ondernemers betekent SBR deponeren een snellere, betrouwbaardere en makkelijker manier om aan hun wettelijke rapportageverplichtingen te voldoen.

26. Fiscale eenheid

Een fiscale eenheid is een regeling waarbij meerdere ondernemingen voor de belasting worden behandeld als één geheel. Dit komt vooral voor bij moeder- en dochterbedrijven binnen een groep.

In het kader van de jaarrekening betekent dit dat de belastingaangifte gezamenlijk wordt gedaan, wat fiscale voordelen kan opleveren, zoals het verrekenen van winsten en verliezen tussen bedrijven.

Voor de jaarrekening blijven de ondernemingen vaak wel afzonderlijk rapporteren, tenzij sprake is van een geconsolideerde jaarrekening.

27. Fiscale export module

Een fiscale exportmodule is een tool binnen financiële software waarmee je de jaarrekening aan het einde van het boekjaar eenvoudig kunt exporteren in een formaat dat voldoet aan fiscale eisen. Dit maakt het mogelijk om de financiële gegevens snel en correct aan te leveren bij de belastingdienst of accountant.

De module zorgt ervoor dat alle verplichte cijfers, zoals winst- en verliesrekening, balans en toelichtingen, op de juiste manier worden geëxporteerd volgens de geldende fiscale regels.

Dit bespaart tijd, voorkomt fouten en ondersteunt een correcte fiscale rapportage van het bedrijf.

28. RGS; Register Grootboek Schema

RGS (Register Grootboek Schema) is een standaardindeling voor grootboekrekeningen in Nederland. Het zorgt ervoor dat financiële gegevens van verschillende bedrijven en softwarepakketten op een eenduidige manier worden vastgelegd en uitgewisseld.

Dankzij RGS kunnen rapportages, belastingaangiften en analyses gemakkelijker en sneller worden gemaakt, omdat iedereen dezelfde taal spreekt in de boekhouding. Dit vermindert fouten en bespaart tijd bij het verwerken van financiële data.

RGS helpt accountants, boekhouders en ondernemers om financiële informatie overzichtelijk, consistent en vergelijkbaar te houden, wat de samenwerking en inzicht in cijfers sterk verbetert.

TIP: bekijk de video Wat is RGS

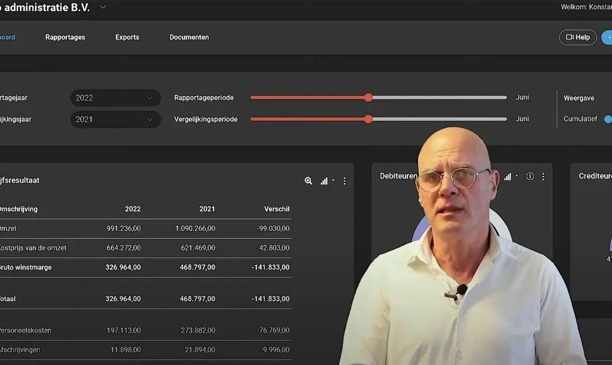

29. Financieel dashboard

Een financieel dashboard is een overzichtelijk digitaal hulpmiddel dat financiële gegevens van een organisatie samenbrengt en visualiseert. Het toont in één oogopslag belangrijke cijfers zoals omzet, kosten, winst, kasstromen en andere KPI’s (kritieke prestatie-indicatoren).

Dankzij grafieken, tabellen en kleurcodes helpt een dashboard om snel trends te herkennen, prestaties te monitoren en problemen te signaleren. Het ondersteunt managers en ondernemers bij het nemen van weloverwogen beslissingen door actuele en relevante informatie direct beschikbaar te maken.

Zo zorgt een financieel dashboard voor meer inzicht, overzicht en grip op de financiële situatie van een bedrijf.

30. Financiële rapportagesoftware

Financiële rapportagesoftware is een digitale tool die bedrijven helpt bij het verzamelen, verwerken en presenteren van financiële gegevens. Hiermee kunnen gebruikers snel en nauwkeurig rapportages maken, zoals winst- en verliesrekeningen, balansen en kasstroomoverzichten.

De software automatiseert berekeningen en visualiseert data vaak in grafieken en dashboards, wat het inzicht vergroot. Dit versnelt besluitvorming en verbetert de communicatie met stakeholders zoals management, accountants en investeerders.

Financiële rapportagesoftware is essentieel voor het monitoren van de financiële gezondheid en het voldoen aan wettelijke rapportageverplichtingen, waardoor organisaties beter kunnen sturen op prestaties en risico’s.

Waarom Speedbooks werkt met duidelijke begrippen

Bij Speedbooks geloven we dat financiële informatie pas echt waardevol is als iedereen die begrijpt. In onze dashboards, KPI-overzichten en rapportages gebruiken we daarom altijd heldere, eenduidige begrippen.

Wanneer gebruikers begrijpen wat een KPI of financiële term betekent, kunnen ze sneller en beter beslissingen nemen.

Geen overbodig jargon, maar termen die direct duidelijk maken wat er speelt.

Over de schrijver drs. Konstantijn Mikes

Oprichter, bedenker en aandeelhouder van Speedbooks rapportagesoftware Konstantijn Mikes (1966) is afgestudeerd econoom. Hij studeerde Economics aan de vooraanstaande Erasmus universiteit te Rotterdam.

Bij Speedbooks is hij onder meer verantwoordelijk voor de inhoudelijke ontwikkeling van de rapportagesoftware, en stuurt hij de interne developpers en de externe ontwikkelaars aan.