- Home

- Kennisbank

- Blogs

- Veilig en vlot jaarrekening deponeren bij de KvK via SBR

Veilig en vlot jaarrekening deponeren bij de KvK via SBR

Wat houdt jaarrekening deponeren in?

Letterlijk betekent deponeren: 'het plaatsen of neerleggen van iets op een specifieke plek. Meestal het achterlaten of neerzetten van een object of document op een bepaalde locatie, vaak met de bedoeling om het veilig te bewaren of ter beschikking te stellen voor latere controle of gebruik.'

De jaarrekening deponeren verwijst in dit geval naar de wettelijke verplichting van een bedrijf om zijn financiële gegevens openbaar te maken door ze in de jaarrekening te deponeren dienen bij een relevante autoriteit, zoals de Kamer van Koophandel (KvK).

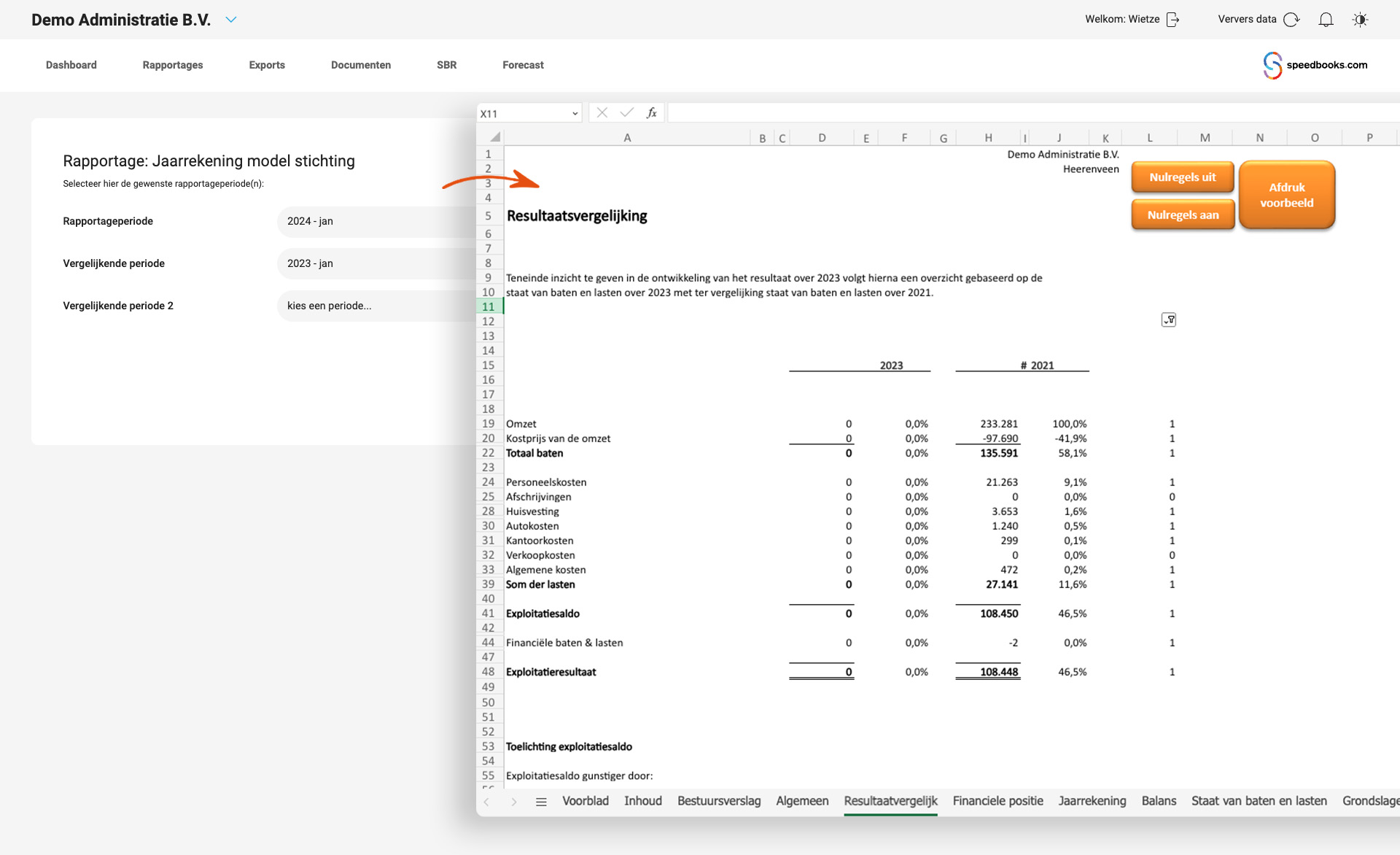

Waaruit bestaat de (voorlopige) jaarrekening

De balans toont de activa (eigendommen en vorderingen), passiva (schulden en eigen vermogen) en geeft een momentopname van de financiële situatie op een specifieke datum. De winst- en verliesrekening laat de inkomsten, kosten en het nettoresultaat zien over de periode. Het kasstroomoverzicht geeft inzicht in de geldstromen van het bedrijf.

Voorbeeld Jaarrekening

Om je op weg te helpen heeft Speedbooks een voorbeeld jaarrekening met werkprogramma voor je klaarstaan. Deze kun je hier kosteloos downloaden.

Inclusief uitleg

De jaarrekening opmaken na afloop van het boekjaar is een tijdrovend karwei en moet ook een begeleidend schrijven bevatten.

Deze uitgebreidere toelichting biedt extra informatie over de cijfers en bevat onder andere de grondslagen voor waardering en resultaatbepaling, belangrijke gebeurtenissen en risico's.

Waarom moet je een jaarrekening deponeren

De jaarrekening deponeren na afloop van het boekjaar, in de volksmond ook wel commerciële jaarrekening genoemd, dient meerdere doelen. Ten eerste zorgt het voor transparantie en verantwoording van bedrijven tegenover belanghebbenden, zoals investeerders, eventuele schuldeisers en crediteuren, werknemers en het publiek. Zo kunnen belanghebbenden de financiële gezondheid en stabiliteit van een bedrijf beoordelen, evenals de prestaties en groeimogelijkheden.

De jaarrekening dient, door financiële informatie openbaar te maken via de Kamer van Koophandel, dus vooral als controlemiddel.

Deponeren jaarrekening dient ter bescherming

Ten tweede dient een gedeponeerde jaarrekening ook ter bescherming van belanghebbenden. Het stelt hen in staat om potentiële risico's en problemen in een vroeg stadium te identificeren.

Als er bijvoorbeeld financiële problemen zijn na afloop van het boekjaar, kunnen crediteuren beslissen om hun blootstelling aan het bedrijf te verminderen of om passende maatregelen te nemen om hun belangen te beschermen.

Historische of meerjaren controle

Als de stukken van een boekjaar gedeponeerd zijn, zijn ze daarna meteen openbaar en blijven dat. Zodoende kan men dan ook de gedeponeerde jaarrekeningen van opeenvolgende boekjaren vergelijken.

Hiermee onderbouw je nog meer je besluit om al dan niet met een partij in zee te gaan, of erin te investeren onder andere.

Toezicht deponeren jaarrekening rol van overheid

Jaarrekening dient ook als waarderingsmiddel

Tot slot wordt de jaarrekening gebruikt voor verschillende doeleinden, zoals het beoordelen van de kredietwaardigheid van een bedrijf door financiële instellingen, het ondersteunen van fusies en overnames, het informeren van potentiële investeerders en het vergelijken van de prestaties van een bedrijf met die van andere spelers in dezelfde sector.

Doel deponeren jaarrekening samengevat

De jaarrekening deponeren is dus van cruciaal belang voor transparantie, verantwoording, bescherming van belanghebbenden, naleving van wet- en regelgeving en het vergemakkelijken van zakelijke transacties.

Het draagt bij aan het vertrouwen in de financiële markten en bevordert eerlijke concurrentie.

Volgens de letter van de wet

Daarom moeten bedrijven ervoor zorgen dat ze tijdig, binnen de wettelijke termijn, en nauwkeurig hun eigen jaarrekening opstellen en deponeren om aan hun wettelijke verplichtingen te voldoen en om een solide reputatie op te bouwen als betrouwbare en verantwoordelijke entiteiten in het zakelijke landschap.

Wanneer het tijdig en correct deponeren van de (digitale) jaarrekening wordt verzuimd kan er zelfs sprake zijn van een economisch delict waarop maatregelen volgen en ook van zogenaamd onbehoorlijk bestuur.

Accurate boekhouding is de basis

Gedurende een boekjaar worden alle financiële transacties vastgelegd in de boekhouding, waarbij zorgvuldige registratie van inkomsten, uitgaven, activa en passiva plaatsvindt.

Een onjuiste boekhouding kan leiden tot verkeerde conclusies en besluitvorming door het management, die dan hun weerslag vinden in de uiteindelijke resultaten.

Vertrouwen komt te voet, gaat te paard

Genereer razendsnel managementrapportages voor je klanten en geef ze inzicht in hun cijfers met Speedbooks®.

Met de standaardmodellen van Speedbooks® heb je alle relevante bedrijfsinformatie in één overzicht.

Wat is de eerste stap naar een jaarrekening?

Vervolgens worden de rekeningen afgesloten door de opbrengsten en kosten naar de juiste resultaatrekeningen over te brengen en deze te verrekenen met het eigen vermogen. Daarna worden de balansrekeningen bijgewerkt, inclusief het overdragen van winsten of verliezen naar het eigen vermogen.

Zo ontstaan de uiteindelijke financiële overzichten, waaronder de balans, de winst- en verliesrekening en het kasstroomoverzicht.

Wat is een voorlopige jaarrekening?

Bedrijven stellen vaak een jaarrekening op om belanghebbenden, zoals investeerders, crediteuren en aandeelhouders, direct na het einde van een boekjaar voorlopige informatie te verstrekken over de financiële resultaten en positie.

De rol van de accountant

De jaarrekening moet worden gecontroleerd door een onafhankelijke accountant. Deze accountant onderzoekt de financiële gegevens en beoordeelt of ze voldoen aan de relevante boekhoudkundige principes en wet- en regelgeving.

De accountant kan ook aanbevelingen doen ter verbetering van de financiële verslaglegging. Als alle partijen ervan overtuigd zijn dat de jaarrekening klopt, dan kan de jaarrekening zogenaamd worden vastgesteld.

Door naar het vaststellen van de jaarrekening

Wat is een vastgestelde jaarrekening

Wie kan een jaarrekening vaststellen

Een jaarrekening wordt als jaarrekening vastgesteld door de verantwoordelijke entiteit, meestal een onderneming of organisatie, om de financiële situatie en prestaties van het afgelopen boekjaar weer te geven. In de praktijk zijn dit bij een Besloten Vennootschap en een Naamloze Vennootschap altijd de aandeelhouders. Hiervoor wordt dan een zogenaamde Algemene Vergadering georganiseerd.

NB: Er gelden aparte (jaarrekening) regels voor beherende vennoten, de commanditaire vennootschap, buitenlandse kapitaalvennoten en ook formeel buitenlandse vennootschappen vallen onder een ander belasting regiem.

Hoe werkt (digitaal) deponeren bij de Kamer van Koophandel

Wat gebeurt er dan met de vastgestelde jaarrekening

Fiscale jaarrekening te laat deponeren is mogelijk economisch delict

In Nederland zijn bestuurders wettelijk verplicht om de jaarrekening tijdig te deponeren. Als dit niet gebeurt, kunnen bestuurders persoonlijk aansprakelijk worden gesteld voor de gevolgen.

De belastingdienst kan een boete opleggen en/of er volgen claims van belanghebbenden. Het te laat deponeren van de (fiscale) jaarrekening kan zelfs als economisch delict aangemerkt worden en er is dan sprake van onbehoorlijk bestuur.

Professionele rapportagesoftware

De relevante gegevens voor het samenstellen van alle eerder genoemde financiële rapporten kun je met behulp van professionele rapportagesoftware, zoals van Speedbooks®, makkelijk verzamelen en daarna omzetten in onder meer heldere tussentijdse rapportages en de jaarrekening.

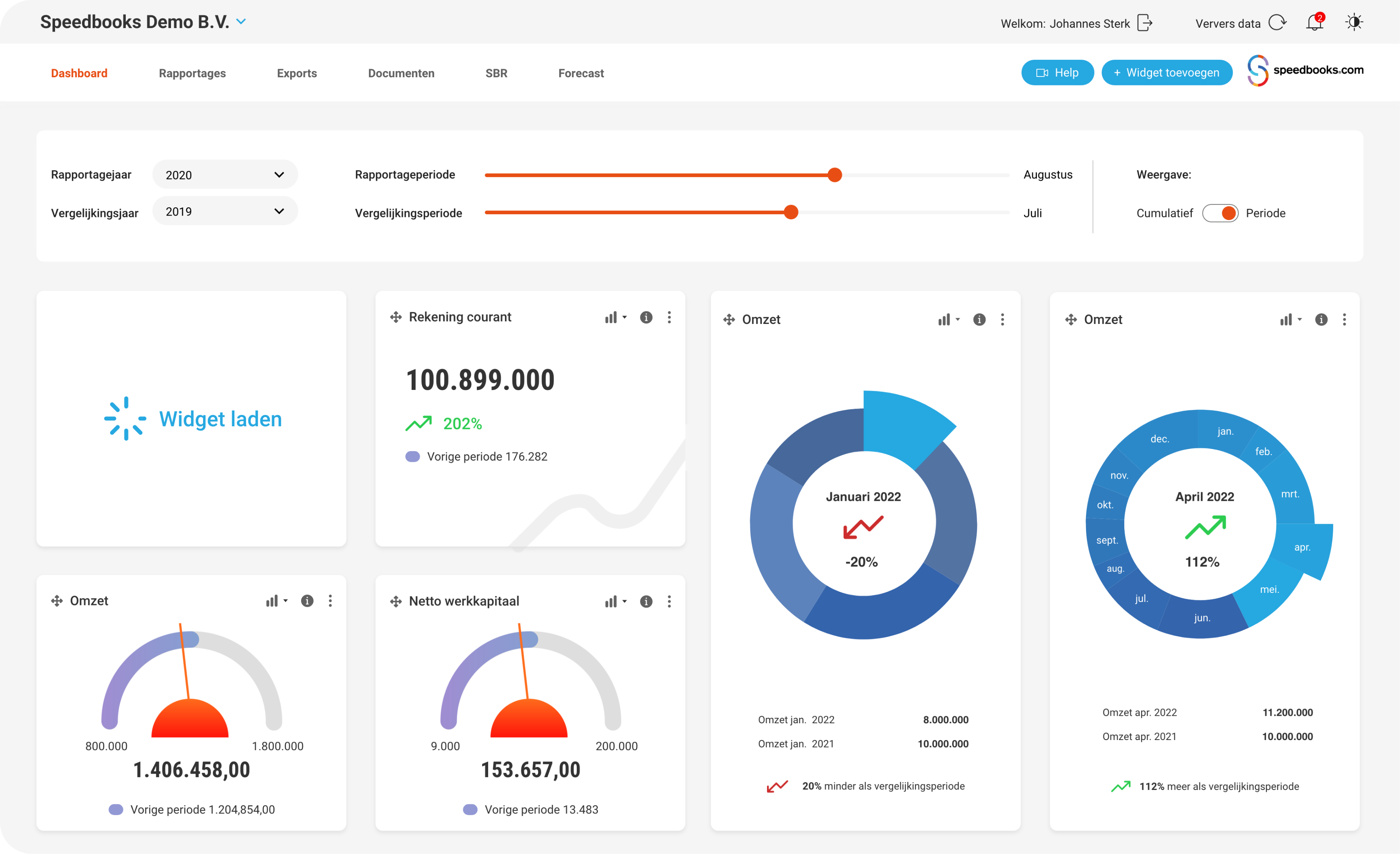

Zo kun je jezelf of het management van een organisatie snel voorzien van de nieuwste financiële inzichten. Zonder uitgebreide spreadsheets en een stortvloed aan cijfers.

Die gegevens kunnen zowel in cijfers als grafisch weergegeven worden in het online financieel dashboard en een app. Real time, 24/7 en wereldwijd!

Pittige gevolgen bij te laat deponeren van de jaarrekening

Het niet tijdig deponeren kan daarnaast leiden tot beperkingen of sancties, zoals het bevriezen van bankrekeningen, het intrekken van subsidies of het beperken van bepaalde zakelijke activiteiten.

Uitstel toegewezen krijgen

Uitstel door bijzondere omstandigheden

In bepaalde gevallen kunnen bepaalde omstandigheden, zoals een langdurige juridische procedure of een faillissement, reden zijn voor uitstel.

Het is belangrijk om deze omstandigheden goed te documenteren en te onderbouwen bij het verzoek.

Uitstel naar aanleiding van zwaarwichtig belang

In uitzonderlijke situaties kan een zwaarwichtig belang, zoals een lopende reorganisatie of herstructurering, aanleiding zijn om uitstel aan te vragen.

Ook hier is een goede onderbouwing vereist.

Uitstel bij overmacht

Als de onderneming door onvoorziene omstandigheden, zoals brand, ernstige ziekte of natuurrampen, niet in staat is om de jaarrekening op tijd te deponeren, kan er uitstel worden aangevraagd.

Uitstel aanvragen

Waarom uren spenderen als het in minuten kan?

Werk Slimmer, Niet Harder, met Speedbooks®. Ontdek de revolutionaire manier van financiële rapportage. Met onze gratis demoversie kun je zelf:

-

Consolideren in slechts 3 kliks

-

Een compleet jaarrapport genereert in 5 minuten

-

Je eerste rapportage klaar hebt in 10 minuten

Stap nu in de wereld van efficiënte en betrouwbare rapportagesoftware en doe meer in minder tijd!

Nog even samengevat

De balans geeft een overzicht van de bezittingen, de schulden en het eigen vermogen en de winst- en verliesrekening toont de inkomsten, kosten en het uiteindelijke resultaat (winst of verlies) gedurende de periode.

Het kasstroomoverzicht biedt inzicht in de liquiditeit en het vermogen van een bedrijf om aan zijn financiële verplichtingen te voldoen.

Het doel van een jaarrekening is om belanghebbenden, zoals aandeelhouders, investeerders en crediteuren, te informeren over de financiële situatie van een bedrijf.

De jaarrekening moet aan wettelijke vereisten voldoen en gedeponeerd worden bij de Kamer van Koophandel.

De jaarrekening is dan openbaar beschikbaar, zodat belanghebbenden kunnen beoordelen hoe goed een bedrijf presteert en welke risico's eraan verbonden zijn.

De beste tips voor het efficiënt deponeren van de jaarrekening

Verzamel alle relevante financiële gegevens, zoals balansposten, inkomsten en uitgaven, en zorg ervoor dat ze goed georganiseerd zijn.

Maak gebruik van standaard sjablonen voor de jaarrekening die passen bij de geldende boekhoudnormen. Dit bespaart tijd en zorgt ervoor dat je belangrijke vereisten niet over het hoofd ziet.

Werk samen met een professionele accountant als de jaarrekening complex is of als je niet beschikt over voldoende expertise.

Verdeel het opstellen van de jaarrekening in verschillende stappen en stel deadlines voor elke stap. Dit helpt bij het beheren van de tijd en het voorkomen van last-minute stress.

Gebruik passende tools en expertise. Met behulp van professionele rapportagesoftware kun je het proces stroomlijnen en tijd besparen.

Onze masterclass

Bekijk onze masterclass en leer alles over consolideren en jaarrekeningen. Onze experts vertellen je binnen 30 minuten alles wat je moet weten.

Over de schrijver drs. Konstantijn Mikes

Oprichter, bedenker en aandeelhouder van Speedbooks rapportagesoftware Konstantijn Mikes (1966) is afgestudeerd econoom. Hij studeerde Economics aan de vooraanstaande Erasmus universiteit te Rotterdam.

Bij Speedbooks is hij onder meer verantwoordelijk voor de inhoudelijke ontwikkeling van de rapportagesoftware, en stuurt hij de interne developpers en de externe ontwikkelaars aan.