- Home

- Kennisbank

- Blogs

- Jaarrekening consolideren, controle over het geheel

Jaarrekening consolideren, controle over het geheel

Als een onderneming uit meerdere vestigingen of bedrijven bestaat die elk een eigen administratie voert, kan het lastig zijn om inzicht te krijgen in de cijfers van de onderneming als geheel.

Daarom is een consolidatiefunctie, waarmee je verschillende administraties samenvoegt, een handige tool.

Wat is de definitie of betekenis van consolideren

Consolideren betekent letterlijk het samenvoegen van verschillende gerelateerde delen. Het is een financiële techniek waarbij accountants, boekhouders en financial controllers cijfers van verschillende ondernemingen die onder 1 paraplu vallen samenvoegen.

In dat geval krijgt de “groep” (het moederbedrijf en alle dochterbedrijven) een gezamenlijk balans en winst- en verliesrekening. Zo krijg je overzicht in de onderlinge verhoudingen, alle activa, passiva en kasstromen van alle bedrijven samen.

Voor wie is consolideren belangrijk

Als er dus sprake is van een zogenaamde moederbedrijf met dochterondernemingen-situatie. In de geconsolideerde jaarrekening dienen de activa, passiva en kasstromen van de dochterondernemingen opgenomen te worden. Ook als je niet verplicht bent om te consolideren, wil je dit om inzicht te krijgen in het geheel van de bedrijfsactiviteiten.

Gratis voorbeeldrapporten en brochures

Download gratis de voorbeeldrapporten en brochures van Speedbooks® en ervaar zelf het gemak en de voordelen.

Bekijk een korte uitleg door econoom Konstantijn Mikes

Waarom moet je consolideren

Het niet-consolideren van de dochterondernemingen kan resulteren in onnauwkeurige en misleidende informatie, wat kan leiden tot financiële en juridische gevolgen. Een geconsolideerde jaarrekening zorgt ervoor dat dubbele rapportage wordt voorkomen en de gegevens consistent blijven. Resultaat: transparantie, nauwkeurigheid en vergelijkbaarheid van de financiële rapporten.

Voor wie is een geconsolideerde jaarrekening verplicht

Rechtspersonen van een bepaalde omvang, de zogenaamde grote onderneming, en hun groepsmaatschappijen zijn verplicht om een geconsolideerde jaarrekening op te stellen en openbaar te maken. Een onderneming wordt beschouwd als een grote rechtspersoon als zij op de balansdatum van twee opeenvolgende boekjaren aan twee van de drie volgende criteria voldoet:

-

Balanstotaal van meer dan €20 miljoen

-

Netto-omzet van meer dan €40 miljoen

-

Gemiddeld aantal werknemers van meer dan 250

Wanneer is consolideren wettelijk verplicht (voor een grote onderneming)

Als de moederonderneming 'zeggenschap' heeft over een dochter moet zij de jaarrekening consolideren. Zeggenschap betekent het hebben van de mogelijkheid om het financiële en operationele beleid van een (dochter-) onderneming te beïnvloeden om voordelen te behalen uit haar activiteiten. In de praktijk is dat zo als je de meerderheid, dus meer dan de helft, van de stemmen (rechten) hebt of het hoogste percentage aandelen. Dit wordt ook wel het meerderheidsbelang genoemd.

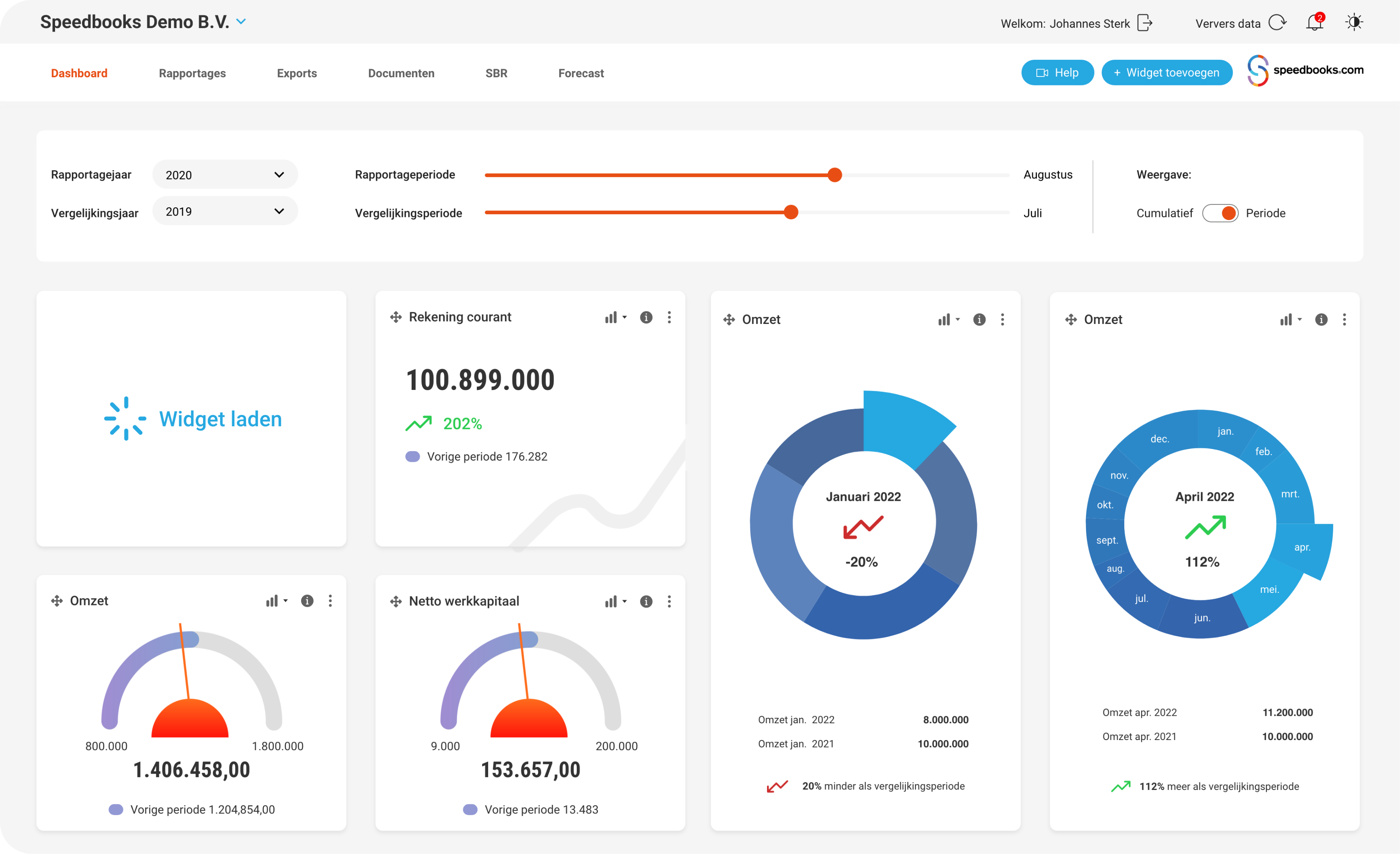

Test Speedbooks jaarrekeningsoftware zelf, vrijblijvend

Test vrijblijvend ons hele programma met de demoversie op onze website: www.speedbooks.nl/demo

Meer weten? Neem contact met ons op: 0513 - 82 01 30

Consolidatie als management-rapportage

Buiten dat een geconsolideerde jaarrekening verplicht is, is het ook een goede manier om gemakkelijk een overzicht in financiële kengetallen te creëren van uw bedrijfscijfers voor de centrale leiding. Een gezamenlijke jaarrekening of geconsolideerde jaarrekening maakt het grote plaatje overzichtelijk en zo kan het management de juiste beslissingen nemen.

Wat zijn de voordelen van consolideren

-

Consolideren geeft de centrale leiding een geconsolideerde jaarrekening om snel inzichtelijk te hebben wat het totale eigen vermogen is van het moederbedrijf, maatschap of holding, maar ook van de dochterbedrijven. Het geeft de verhoudingen van de onderlinge bedrijven aan.

-

Een geconsolideerde jaarrekening geeft snel inzicht in de totale balansposities, de kengetallen en de winstgevendheid op groepsniveau.

-

Kapitaalverschaffers willen investeren in de holding, niet in een dochterbedrijf. Met een geconsolideerde jaarrekening hebben zij een totaaloverzicht van de belangrijkste cijfers.

Waaraan moet een consolidatie voldoen

Geconsolideerde jaarrekeningen moeten worden opgesteld door een accountant volgens de Nederlandse verslaggevingsregels, die zijn gebaseerd op de International Financial Reporting Standards (IFRS).

De geconsolideerde jaarrekening moet een waarheidsgetrouw en consistent beeld geven van de financiële positie, resultaten en kasstromen van het gehele concern, inclusief de moederonderneming en haar dochterondernemingen.

Hoe moet je consolideren, in twee stappen

Voor een goede geconsolideerde jaarrekening moeten als eerste stap de balansen en winst- en verliesrekeningen van alle ondernemingen waaruit de “groep” bestaat (meestal holding en werkmaatschappijen) bij elkaar worden opgeteld.

In de tweede stap worden vervolgens dubbeltellingen en onderlinge transacties daar weer vanaf getrokken, dit noemen we de zogenoemde eliminaties. Deze zijn nodig om te voorkomen dat bij het opstellen van de geconsolideerde jaarrekening bijvoorbeeld omzet die van de ene entiteit geleverd wordt aan een andere entiteit dubbel wordt meegenomen. Daarnaast zijn er eliminaties waarbij bijvoorbeeld het aandelenkapitaal en onderling uitstaande vorderingen en schulden worden weggestreept.

Wat is het verschil tussen een enkelvoudige jaarrekening en een geconsolideerde jaarrekening

Een enkelvoudige jaarrekening is een financieel verslag dat alleen de financiële prestaties van één individuele onderneming of rechtspersoon weergeeft. Zo'n onderneming maakt dus alleen een eigen jaarrekening.

Een geconsolideerde jaarrekening is daarentegen een combinatie van de financiële gegevens van de moederonderneming en haar verschillende dochterondernemingen die opereren als afzonderlijke bedrijven. In de praktijk is er dan vaak sprake van een zogenaamde holding en de daar onderliggende bedrijven of werkmaatschappijen.

Waarom uren spenderen als het in minuten kan?

Werk Slimmer, Niet Harder, met Speedbooks®. Ontdek de revolutionaire manier van financiële rapportage. Met onze gratis demoversie kun je zelf:

-

Consolideren in slechts 3 kliks

-

Een compleet jaarrapport genereert in 5 minuten

-

Je eerste rapportage klaar hebt in 10 minuten

Stap nu in de wereld van efficiënte en betrouwbare rapportagesoftware en doe meer in minder tijd!

Wat is een integrale consolidatie

Een integrale consolidatie is een geconsolideerde jaarrekening waarin de balans en winst- en verliesrekening geheel geïntegreerd worden tot één overzicht. Het financieel samenvoegen geeft een vollediger overzicht dan de partiële consolidatie, die vooral geschikt is om de winst te analyseren.

Wat is een partiële consolidatie

Bij een partiële consolidatie wordt er gekeken naar de verhouding aandelen, verspreidt onder de dochterbedrijven. Dit betekent dat de cijfers uit de balans en winst- en verliesrekening naar rato worden opgesteld.

Daarnaast worden verkopen en uitstaande vorderingen van dochterbedrijven onderling van elkaar weggestreept. Kortom, de uiteindelijke winst verkopen aan derden wordt weergeven in de geconsolideerde jaarrekening.

Geconsolideerde jaarrekening deponeren bij de KvK

Geconsolideerde jaarrekeningen moeten verplicht openbaar worden gemaakt volgens de voorschriften van de Kamer van Koophandel en eventueel andere relevante toezichthoudende instanties. Het niet voldoen aan de wettelijke vereisten voor een geconsolideerde jaarrekening kan leiden tot financiële en juridische consequenties voor het moederbedrijf en de verantwoordelijke functionarissen.

Geconsolideerde jaarrekeningen deponeer je veilige en snel via een zogenaamde SBR-verbinding (Standard Business Reporting).

Onze masterclass

Bekijk onze masterclass en leer alles over consolideren en jaarrekeningen. Onze experts vertellen je binnen 30 minuten alles wat je moet weten.

Over de schrijver drs. Konstantijn Mikes

Oprichter, bedenker en aandeelhouder van Speedbooks rapportagesoftware Konstantijn Mikes (1966) is afgestudeerd econoom. Hij studeerde Economics aan de vooraanstaande Erasmus universiteit te Rotterdam.

Bij Speedbooks is hij onder meer verantwoordelijk voor de inhoudelijke ontwikkeling van de rapportagesoftware, en stuurt hij de interne developpers en de externe ontwikkelaars aan.