- Home

- Kennisbank

- Blogs

- Hoge Liquiditeit: Risico's en Oplossingen

Hoge Liquiditeit: Risico's en Oplossingen

In dit artikel

Hoge financiële liquiditeit verwijst naar de mate waarin een bedrijf of persoon snel en zonder veel verlies aan waarde zijn bezittingen kan omzetten in contant geld/liquide middelen.

Dit is belangrijk om te begrijpen, omdat het de financiële gezondheid en flexibiliteit aangeeft, en het effectief beheren van liquiditeit kan zorgen voor betere beslissingen in tijden van onzekerheid of groei.

In dit artikel leer je hoe liquiditeit te beoordelen en te optimaliseren voor financieel succes.

Wat is hoge liquiditeit

Hoge financiële liquiditeit betekent dat een bedrijf over voldoende liquide middelen beschikt, oftewel vlottende activa die snel en zonder veel waardeverlies om te zetten zijn in contant geld.

Dit omvat bijvoorbeeld kasgeld, banktegoeden, snel verhandelbare effecten en vlottende activa zoals voorraden en debiteuren.

Vlottende liquide activa zijn bezittingen die binnen één jaar in geld omgezet kunnen worden, terwijl kortlopende schulden financiële verplichtingen zijn die binnen datzelfde jaar moeten worden betaald.

Hoe hoog moet de liquiditeit zijn, de liquiditeit berekenen

Een goede liquiditeit wordt vaak gemeten aan de hand van de current ratio, een financiële ratio die de verhouding aangeeft tussen de vlottende activa (middelen die binnen een jaar omgezet kunnen worden in contant geld) en de kortlopende schulden (verplichtingen die binnen een jaar betaald moeten worden).

Een current ratio van 1,5 tot 2 wordt vaak als gezond beschouwd. Dit betekent dat een bedrijf 1,5 tot 2 keer zoveel vlottende activa heeft als kortlopende schulden, wat een buffer biedt om op tijd aan verplichtingen te voldoen.

Bestaat te veel liquiditeit of liquide middelen hebben

Een bedrijf kan te veel liquiditeit hebben, en dit kan net zo problematisch zijn als een tekort aan liquiditeit. Hoewel een ruime cashpositie stabiliteit biedt, betekent overtollige liquiditeit vaak dat geld niet productief wordt ingezet.

Dit kan leiden tot gemiste groeikansen, omdat kapitaal dat op een bankrekening staat geen rendement oplevert zoals investeringen in innovatie, uitbreiding of efficiëntieverbetering dat wel kunnen.

Risico’s van een te hoge liquiditeit

Een te hoge current ratio (bijv. boven 2,5 of 3) kan erop wijzen dat een bedrijf te voorzichtig is en onvoldoende investeert in winstgevende activiteiten.

Aandeelhouders en investeerders kunnen dit zien als een teken van inefficiënt kapitaalbeheer.

Daarom is het belangrijk om een goede balans te vinden: genoeg liquiditeit om aan verplichtingen te voldoen en flexibel te blijven, maar niet zoveel dat groeimogelijkheden onbenut blijven.

Lage liquiditeit: Wat zijn de gevolgen (voor kortlopende schulden)

Lage liquiditeit betekent dat een bedrijf onvoldoende snel beschikbare middelen heeft om kortlopende verplichtingen te betalen. Dit kan leiden tot betalingsproblemen, zoals te late betalingen aan leveranciers, personeel of belastinginstanties.

Wanneer deze problemen structureel worden, ontstaat een liquiditeitscrisis, waarbij het bedrijf moeite heeft om dagelijkse operationele kosten te dekken en zelfs faillissement kan riskeren.

Een slechte liquiditeit beperkt ook de flexibiliteit, waardoor een bedrijf niet snel kan inspelen op kansen of onverwachte kosten. Bovendien schaadt het het vertrouwen van leveranciers en klanten.

Hoe herken je een (te) lage liquiditeit

Waarschuwingssignalen om op te letten zijn onder andere:

-

Toenemende achterstanden bij het betalen van leveranciers en lonen

-

Regelmatig moeten onderhandelen over uitstel van betalingen

-

Een dalende current ratio (onder 1, wat betekent dat kortlopende verplichtingen groter zijn dan vlottende activa)

-

Voortdurend gebruik van korte termijn kredieten om dagelijkse kosten te dekken

-

Spanningen binnen het management over cashflowbeheer

Hoe bereken je de Current Ratio

Current Ratio = Vlottende activa : Kortlopende verplichtingen

Interpretatie:

-

>1,5 → Goede liquiditeit.

Het bedrijf heeft ruime liquiditeit en kan kortlopende schulden gemakkelijk betalen.

-

1 - 1,5 → Acceptabel, maar risico op krapte.

De liquiditeit is voldoende, maar er is minder buffer voor onverwachte kosten.

-

<1 → Mogelijke liquiditeitsproblemen.

Het bedrijf kan mogelijk liquiditeitsproblemen krijgen en moet wellicht extra financiering zoeken.

Hoe bereken je de Quick Ratio

De quick ratio is strenger dan de current ratio, omdat het voorraden uitsluit (omdat deze moeilijker snel liquide te maken zijn).

Quick Ratio = Vlottende activa − Voorraad : Kortlopende verplichtingen

Interpretatie:

-

>1 → Het bedrijf kan zijn korte termijn verplichtingen nakomen zonder voorraad te verkopen.

-

<1 → Het bedrijf is afhankelijk van de verkoop van voorraad of andere financiering.

Hoe vertaal je de Quick Ratio en de Current Ratio naar Liquiditeit

De Current Ratio en Quick Ratio helpen om in te schatten of een bedrijf genoeg liquide middelen heeft om zijn korte termijn schulden te dekken.

De Current Ratio geeft een breed beeld van de liquiditeit omdat het alle vlottende activa meeneemt, inclusief voorraden.

De Quick Ratio is een striktere maatstaf voor liquiditeit omdat het voorraden uitsluit. Voorraad kan namelijk niet altijd direct in cash worden omgezet.

Hoe draagt gezonde liquiditeit bij aan stabiliteit en groei

-

Korte termijn stabiliteit

-

Voldoende liquide middelen zorgen ervoor dat een bedrijf op tijd aan zijn verplichtingen kan voldoen (zoals lonen, huur en leveranciersbetalingen).

-

Vermindert het risico op betalingsproblemen of faillissement.

-

Voorkomt de noodzaak om snel schulden aan te gaan tegen ongunstige voorwaarden.

-

-

Financiële slagkracht in crisistijden

-

Bedrijven met sterke liquiditeit kunnen economische neergangen beter doorstaan zonder direct te moeten bezuinigen of activa te verkopen.

-

Een goed Quick Ratio en Current Ratio betekenen dat het bedrijf onafhankelijk blijft van externe financiering in moeilijke tijden.

-

-

Mogelijkheid tot groei en investeringen

-

Met voldoende liquiditeit kan een bedrijf snel inspelen op kansen, zoals investeringen in nieuwe technologieën, productontwikkeling of marktexpansie.

-

Vermindert de afhankelijkheid van externe financiering, waardoor het bedrijf betere onderhandelingsposities heeft bij leningen of overnames.

-

-

Betere kredietwaardigheid en lagere kosten

-

Banken en investeerders kijken naar liquiditeitsratio’s om de financiële gezondheid van een bedrijf te beoordelen.

-

Sterke liquiditeitscijfers kunnen leiden tot betere kredietvoorwaarden en lagere rentekosten bij financiering.

-

-

Flexibiliteit in operationele beslissingen

-

Een bedrijf met voldoende liquiditeit kan zich aanpassen aan veranderende marktomstandigheden zonder direct kosten te snijden of personeel te ontslaan.

-

Dit bevordert de langetermijnstrategie en duurzaamheid van het bedrijf.

-

Financiële flexibiliteit: Wat is het en waarom is het belangrijk

Deze flexibiliteit verwijst naar het vermogen van een bedrijf om zich aan te passen aan onverwachte veranderingen in de markt, economische schokken op te vangen en groeikansen te benutten zonder financiële stress.

Dit hangt nauw samen met liquiditeit, omdat een gezonde liquiditeitspositie een onderneming stabiliteit en bewegingsruimte geeft.

Waarom strategisch liquiditeitsbeheer belangrijk is

Liquiditeit is niet alleen een financiële graadmeter, het is een sturingsinstrument voor continuïteit en groei. Een bedrijf met gezonde liquiditeit heeft de ruimte om:

-

Tijdig aan verplichtingen te voldoen.

-

Slim te investeren in kansen.

-

Financiële schokken op te vangen.

-

Niet alleen ‘overleven’, maar je liquiditeit actief versterken en benutten voor strategische groei.

Lees hier meer over hoe je eenvoudig een liquiditeitsbegroting maakt >>

Hoe verbeter je liquiditeit strategisch

-

Klanten sneller laten betalen, factureer direct na levering of dienst, niet aan het eind van de maand.

-

Actief debiteurenbeheer, stuur tijdig herinneringen en monitor openstaande facturen wekelijks.

-

Converteer kortlopende schulden naar langere looptijden om de liquiditeitsdruk te verlagen.

-

Vervang dure financieringen en los dure kortlopende leningen af en vervang deze door goedkopere alternatieven.

-

Beheers werkkapitaal, optimaliseer voorraden, voorkom overstock en houd debiteurentermijnen strak.

-

Beperk onnodige kosten en vermijd uitgaven die weinig bijdragen aan omzet of efficiency.

-

Investeer overtollige liquiditeit in automatisering die operationele kosten verlaagt, opleidingen die de productiviteit verhogen, marketing die aantoonbaar bijdraagt aan omzetgroei.

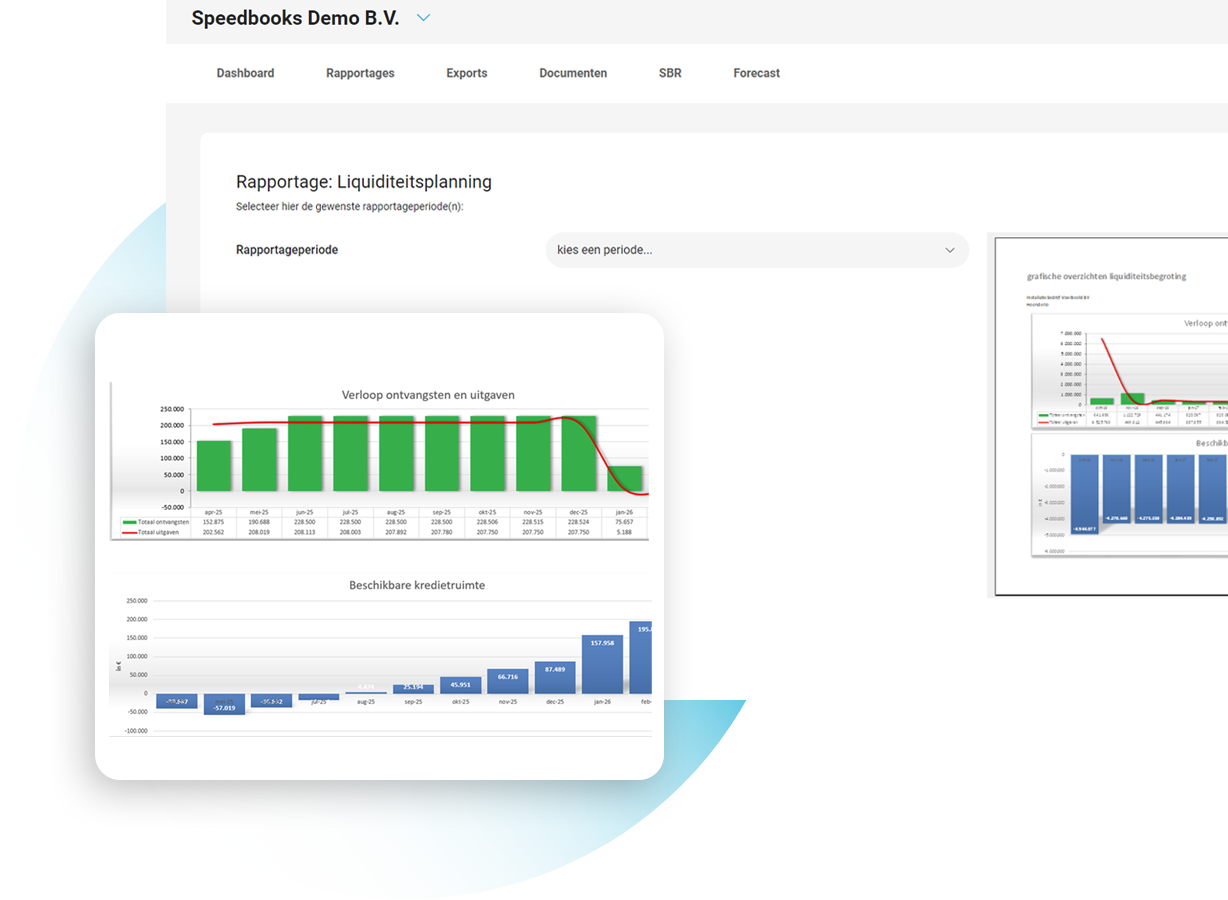

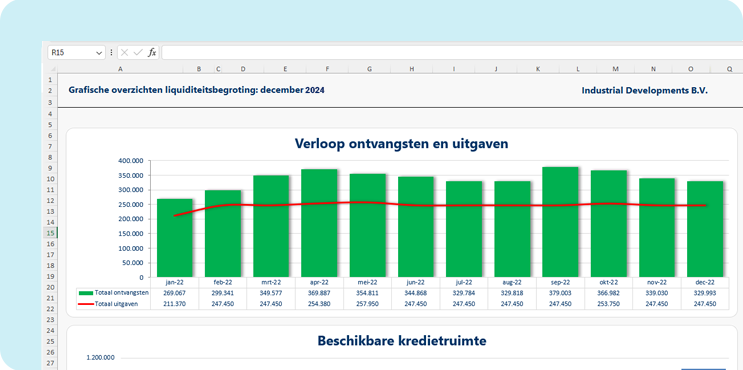

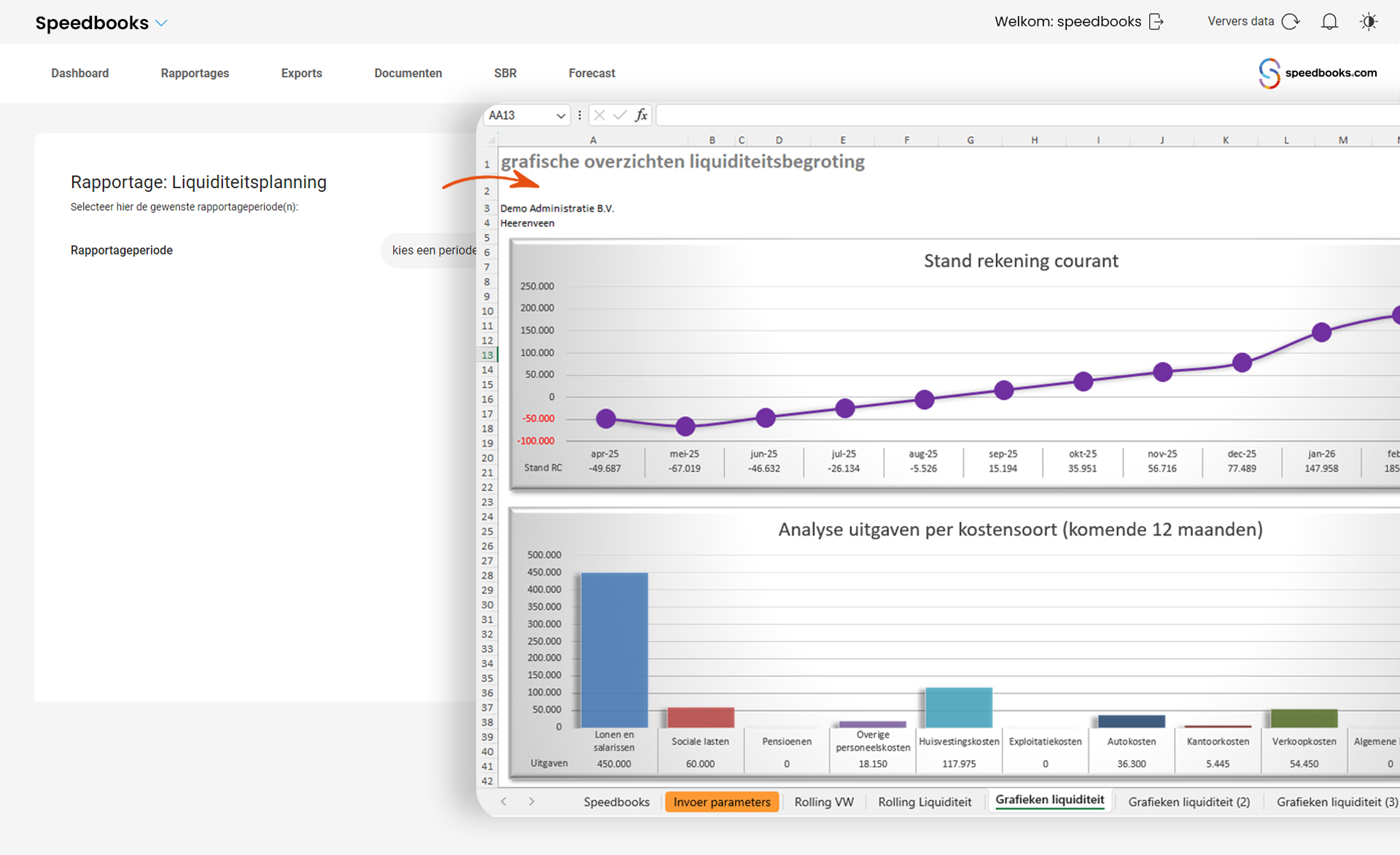

Realtime inzicht: Waarom rapportagesoftware cruciaal is

Veel bedrijven werken nog met periodieke overzichten (wekelijks, maandelijks) via Excel of handmatige rapportages. De informatie is vaak achterhaald tegen de tijd dat je ernaar kijkt. Het is tijdrovend en foutgevoelig.

Met realtime software, zoals van Speedbooks, zie je op elk moment de actuele bankstanden, openstaande facturen (debiteuren/crediteuren), de binnenkomende en uitgaande kasstromen.

Door vroegtijdige signalering van problemen grijp je in voordat het een probleem wordt. En je neemt beter onderbouwde beslissingen omdat je werkt met de laatste stand van zaken.

Traditionele methodes geven je alleen een terugblik, Realtime software geeft je voorsprong.

Over de schrijver Drs. Konstantijn Mikes

Oprichter, bedenker en aandeelhouder van Speedbooks rapportagesoftware Konstantijn Mikes (1966) is afgestudeerd econoom. Hij studeerde Economics aan de vooraanstaande Erasmus universiteit te Rotterdam.

Bij Speedbooks is hij onder meer verantwoordelijk voor de inhoudelijke ontwikkeling van de rapportagesoftware, en stuurt hij de interne developpers en de externe ontwikkelaars aan.