- Home

- Kennisbank

- Blogs

- Voor wie geldt de verplichte duurzaamheidsrapportage

Voor wie geldt de verplichte duurzaamheidsrapportage

In dit artikel

Duurzaamheid is het item van deze tijd. Alle ondernemingen en organisaties worden geconfronteerd met verplichte regels en regelingen.

Grote ondernemingen en publieke instanties onder andere, moeten aantonen met duurzaamheid bezig te zijn via een zogenaamde verplichte duurzaamheidsrapportage.

Deze eisen en normen worden soms lokaal opgelegd, soms nationaal en zelfs internationaal.

Wat is CSR en CRSD

CRS staat voor Corporate Sustainability Reporting. Dat beschrijft het streven van bedrijven om rekening te houden met de sociale en milieu-impact van hun activiteiten.

In de zogenaamde CSRD staan verplichte duurzaamheidsrapportage-standaarden (de Corporate Sustainability Reporting Directives), die door ondernemingen en organisaties (verplicht) moeten worden verwerkt in een jaarrapport met jaarrekening.

De CSRD-richtlijn is de opvolger van de eerdere NFRD, de Non-Financial Reporting Directive.

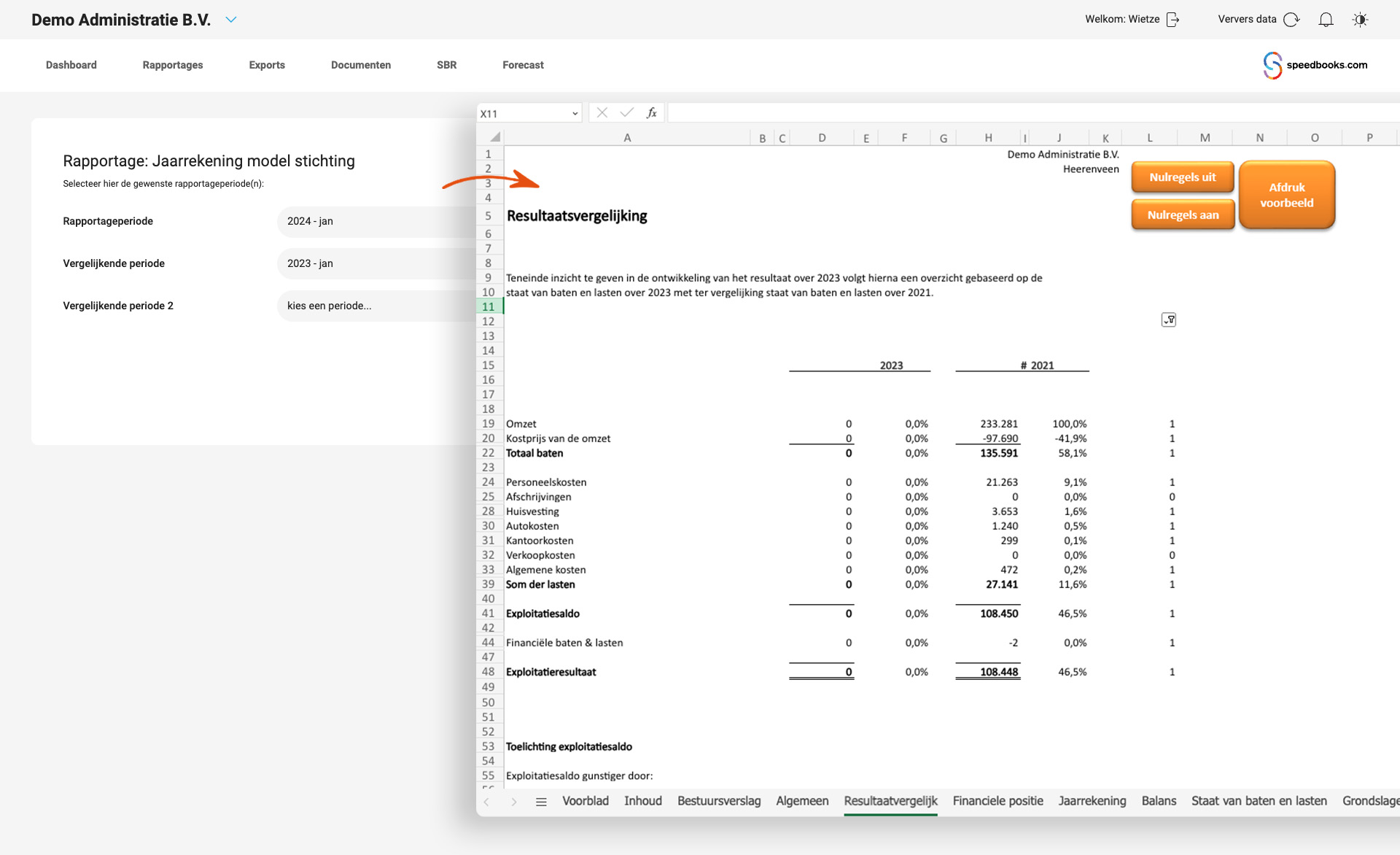

Voorbeeld Jaarrekening

Om je op weg te helpen heeft Speedbooks een voorbeeld jaarrekening met werkprogramma voor je klaarstaan. Deze kun je hier kosteloos downloaden.

Wat is ESRS en wat is SFDR

De European Sustainability Reporting Standards (ESRS) is de Europese richtlijn van de Europese Commissie en geldt voor alle Europese bedrijven binnen de Europese unie.

De Sustainable Finance Disclosure Regulation (SFDR) brengt duurzaamheid gerelateerde verplichtingen met zich mee zoals de verplichting voor vermogensbeheerders om transparant te zijn over hun beleid en resultaten.

Waar hebben hebben de Corporate Sustainability Reporting Directive of CSRD-richtlijnen betrekking op

De CSRD-richtlijnen hebben betrekking op de duurzaamheidsdoelen aangaande de zogenaamde ESG. ESG staat voor:

-

Milieu (Environment)

-

Sociaal (Social)

-

Bestuur (Governance)

Met de E van Environment, De S van Social en de G van Governance, dus afgekort ESG genoemd.

Welke duurzaamheidsrichtlijnen zijn er voor het milieu-aspect

Er bestaan specifieke indicatoren met betrekking tot milieuaspecten, zoals energiegebruik, broeikasgasemissies, waterverbruik en biodiversiteit.

In de zogenaamde ISO 14001-norm, de internationale norm voor milieumanagementsystemen, staan adviezen en richtlijnen voor bedrijven om milieurisico's te identificeren, te beheersen en continu te verbeteren.

Welke duurzaamheidsrichtlijnen zijn er voor het sociaal deel

Daarnaast is er de Social Accountability International (SAI) – SA8000-norm. Dit is een internationale standaard voor sociale verantwoordelijkheid, arbeidsomstandigheden, kinderarbeid, dwangarbeid, gezondheid en veiligheid op de werkplek, en vrijheid van vereniging.

Welke duurzaamheids richtlijnen zijn relevant voor bestuurlijke aspecten

De ISO 26000-norm geeft besturen van organisaties richtlijnen met betrekking tot maatschappelijk verantwoord ondernemen en toekomstbestendige economische groei, ethisch gedrag, transparantie, het betrekken van belanghebbenden en de verantwoordingsplicht.

Wie moet verplicht een CSRD-duurzaamheidsrapportage maken

De CSRD/Corporate Sustainability Reporting Directive geldt voor:

-

Grote ondernemingen, B.V.'s en N.V.'s met een omzet van meer dan 40 miljoen en activa ter waarde van meer dan 20 miljoen en met meer dan 250 medewerkers

-

Middelgrote ondernemingen en kleine beursgenoteerde ondernemingen

-

Bepaalde niet-EU ondernemingen (met een bepaalde vorm- en omzetgrootte)

-

Organisaties van openbaar, dus publiek belang, zoals bijvoorbeeld banken en verzekeraars

Test Speedbooks jaarrekeningsoftware zelf, vrijblijvend

Test vrijblijvend ons hele programma met de demoversie op onze website: www.speedbooks.nl/demo

Meer weten? Neem contact met ons op: 0513 - 82 01 30

Rapportageverplichting kan worden uitgebreid door overheid

De Nederlandse overheid kan het opstellen van een CSRD duurzaamheidsrapportage verplicht stellen voor andere:

-

coöperaties, stichtingen en verenigingen

-

onderlinge waarborgmaatschappijen

-

gemeentes en eigen overheidsinstellingen

-

pensioenfondsen

-

beleggingsinstellingen

-

woningcorporaties

-

zorginstellingen en

-

onderwijsinstellingen

Wanneer gaat het verplicht maken van een CSRD rapportage in?

De nieuwe regelgeving en nieuwe richtlijn voor sustainability reporting directive CSRD gaat gelden:

-

Voor organisaties van openbaar belang per 01.01.2024

-

Voor de grote B.V.'s en N.V.'s gaat deze in per 01.01.2025

-

Voor middelgrote en kleine beursgenoteerde vennootschappen per 01.01.2026

-

En voor bepaalde niet-EU ondernemingen per 01.01.2028

Voor wie is het duurzaamheidsverslag bedoeld

Ondernemingen dienen een duurzaamheidsverslag te hebben voor financiële stakeholders, zoals aandeelhouders, banken, crediteuren en overige financiers.

Het geeft de risico's en kansen en de impact weer voor de onderneming op het gebied van duurzaamheid. Zoals de invloed die de onderneming heeft op haar directe omgeving, de werknemers, klanten en omwonenden en de mogelijke gevolgen daarvan.

Wat moet er in het duurzaamheidsverslag staan?

Elke organisatie moet doelen opstellen betreffende de verbetering van de duurzaamheid en hoe ze die willen gaan bereiken.

Het gaat dan om de duurzaamheidsmaatregelen en -investeringen die de financiële gezondheid en operationele prestaties van de organisatie zullen beïnvloeden.

De doelen moeten realistisch zijn en meetbaar en tussentijds beoordeeld kunnen worden.

Waarom Uren Spenderen als het in Minuten Kan?

Werk Slimmer, Niet Harder met Speedbooks®. Ontdek de revolutionaire manier van financieel rapporteren. Met onze gratis demoversie ervaar je zelf hoe je kunt:

-

Consolideren in slechts 3 kliks

-

Een compleet jaarrapport genereert in 5 minuten

-

Je eerste rapportage klaar hebt in 10 minuten

Stap nu in de wereld van efficiënte en betrouwbare rapportagesoftware en doe meer in minder tijd!

Ver van mijn bed-show als het om CSRD gaat

Met al die ingewikkelde termen lijkt het abstract en ingewikkeld, maar dat is het niet.

Als voorbeeld kan gekeken worden naar de totale ecologische voetafdruk van het wagen- en machinepark. Het (eerder) vervangen van auto's en machines door schonere heeft een positief effect je milieudoelen.

De hanteer jouw randvoorwaarden op het gebied van een duurzame economie, milieu, duurzame investeringen, mensenrechten et cetera, bij o.a. de keuze van je bank, je investeerders en leveranciers.

Hulp bij duurzaamheidsvraagstukken

-

MVO Nederland is een netwerkorganisatie die ondersteuning en advies geeft aan bedrijven op dit terrein.

-

De Nederlandse Vereniging van Banken (NVB) verstrekt informatie met betrekking tot duurzaam bankieren en investeren.

-

Het Ministerie van Economische Zaken en Klimaat verschaft beleidsinformatie duurzaam ondernemen en de nationale wetgeving en exacte vereisten op dit gebied.

-

De Kamer van Koophandel (KvK) kan bedrijven informeren over duurzaamheidsinitiatieven en mogelijk doorverwijzen naar relevante instanties.

Onze masterclass

Bekijk onze masterclass en leer alles over consolideren en jaarrekeningen. Onze experts vertellen je binnen 30 minuten alles wat je moet weten.

Over de schrijver drs. Konstantijn Mikes

Oprichter, bedenker en aandeelhouder van Speedbooks rapportagesoftware Konstantijn Mikes (1966) is afgestudeerd econoom. Hij studeerde Economics aan de vooraanstaande Erasmus universiteit te Rotterdam.

Bij Speedbooks is hij onder meer verantwoordelijk voor de inhoudelijke ontwikkeling van de rapportagesoftware, en stuurt hij de interne developpers en de externe ontwikkelaars aan.