- Home

- Kennisbank

- Blogs

- RJ660 Jaarrekening onderwijs maken? Zo voldoe je aan de regels van DUO en de overheid

RJ660 Jaarrekening onderwijs maken? Zo voldoe je aan de regels van DUO en de overheid

In dit artikel

Het opstellen van een jaarrekening voor een onderwijsinstelling moet

Elke instantie in Nederland die (gedeeltelijk) gefinancierd wordt met belastinggeld of publiekgeld, dan wel subsidies ontvangt, moet jaarlijks verslag uitbrengen en beleidsmatig en financieel verantwoording afleggen over hoe de gelden zijn gebruikt.

Dit gebeurt door het opstellen en publiek maken van een jaarverslag. Sinds 2015 spreekt de wet van een bestuursverslag in plaats van een jaarverslag, omdat het bestuur ervoor verantwoordelijk is.

Soms wordt een jaarverslag zelfs aangeduid met of als jaarrekening, maar dat is fout. De jaarrekening is de financiële verantwoording en maakt deel uit van het jaar- cq bestuursverslag.

Dit is waarom in het kort

De RJ660 is gemakkelijk op te stellen met professionele rapportagesoftware.

Taxonomieën kunnen geautomatiseerd worden.

Voor wie is het opstellen van de jaarrekening verplicht

Organisaties en instanties die in de onderwijssector actief zijn, uit het primair en het het voortgezet onderwijs, zijn sinds 2008 verplicht een jaarverslag op te stellen die voldoet aan de RJ660-richtlijnen.

Zoals:

- Scholen voor primair onderwijs

- Scholen voor voortgezet onderwijs

- Scholen voor speciaal onderwijs en samenwerkingsverbanden passend onderwijs

- Instellingen voor Vakonderwijs, Regionale Opleidingen Centra (ROC) en Agrarische Opleidingen Centra (AOC)

- Hogescholen, Hoger beroepsonderwijs en Universiteiten

Voorbeeld Jaarrekening

Om je op weg te helpen heeft Speedbooks een voorbeeld jaarrekening met werkprogramma voor je klaarstaan. Deze kun je hier kosteloos downloaden.

RJ660 Regeling jaarverslaggeving onderwijs

RJ staat voor De Raad voor de Jaarverslaggeving. Deze bepaalt de regeling of richtlijnen waaraan een jaarverslag met jaarrekening voor onderwijsinstellingen moet voldoen.

Ze kan ook bestaande regelingen en voorwaarden aanpassen naar aanleiding van veranderende wetgeving, jurisprudentie en (inter)nationale regelgeving of standaarden. Meer informatie over de Raad voor de Jaarverslaggeving op www.rjnet.nl.

Het belang van een jaarverslag met jaarrekening in het onderwijs

De jaarrekening bevat een transparant overzicht van financiële middelen en activiteiten en (beleids) prestaties van de onderwijsinstelling. Omdat er publieke middelen worden gebruikt is verslaggeving en verantwoording verplicht.

De jaarrekening onderwijs geeft inzicht aan belanghebbenden over de financiële gezondheid, prestaties en doelstellingen van de onderwijsinstelling.

Beleidsmatig laat je aan belanghebbenden zoals ouders, studenten, donoren, subsidieverstrekkers, en de overheid zien wat er gedurende een periode is gerealiseerd.

Basis voor beleidsevaluatie en strategische beslissingen

Een gedegen jaarverslaggeving onderwijs met jaarrekening stelt het bestuur van de instelling in staat om weloverwogen strategische beleidsbeslissingen te nemen, zoals investeringen in infrastructuur, de personele bezetting en onderwijsprogramma's.

Het is de basis voor alle financiële plannen en het effectief budgetteren van toekomstige activiteiten en investeringen en het opstellen en behalen van lange termijn doelen.

Toezichthouders en regelgevende instanties gebruiken het jaarverslag met nadere toelichting ter controle van regels en voorschriften en om toezicht te houden op de financiële integriteit van de onderwijsinstelling.

Wat staat er in het RJ660 jaarverslag

Net zoals elke jaarrekening is ook de RJ660 onderwijs-jaarrekening eigenlijk een bestuurs- of directieverslag, omdat deze immers door het bestuur wordt opgesteld.

In het bestuursverslag, dat gecombineerd wordt met een financieel document; de jaarrekening, staat in de nadere toelichting onder meer welk beleid gevoerd is, de onderwijsprestaties, de organisatorische en operationele ontwikkelingen van het afgelopen jaar en de plannen voor het komende jaar.

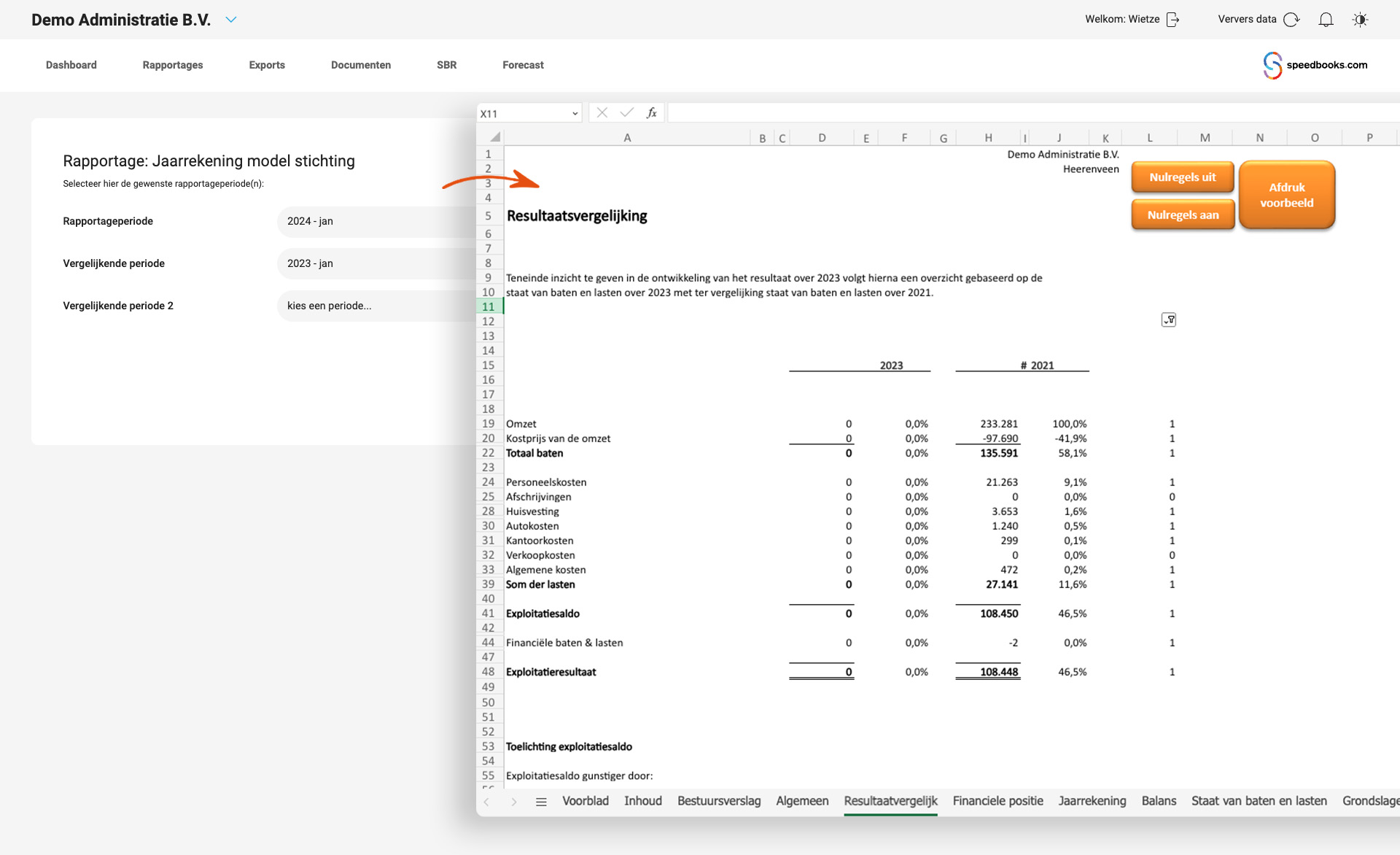

Standaard modelrapport RJ660-jaarrekening in Speedbooks

Het importeren van de benodigde data voor het opstellen van de RJ660 jaarrekening gaat door middel van de directe databasekoppelingen in Speedbooks, zoals van o.a. AFAS en Exact Financials, eenvoudig en snel.

De meest recente wettelijke teksten en grondslagen worden direct geïmporteerd in de taxonomie. En omdat alle rapporten zijn opgemaakt in Microsoft Excel, kun je een rapport een eigen look geven en onder meer je logo en huisstijl toepassen.

Daarna genereer je met 1 druk op de knop een (PDF) XBRL-document dat via de eerder genoemde, betrouwbare XBRL-module gedeponeerd kan worden bij DUO.

Waaruit bestaat de jaarrekening onderwijs

Elke jaarrekening heeft een balans, die weergeeft wat de actuele financiële situatie van een organisatie is, van de activa (bezittingen van het bedrijf), de passiva (de schulden/financiële verplichtingen) en het eigen vermogen.

Daarnaast bevat deze de winst- en verliesrekening (of resultatenrekening). Geeft het resultaat weer van de opbrengsten versus de kosten van de instelling gedurende de boekhoudperiode, het nettoresultaat (winst of verlies).

Tenslotte geeft het kasstroomoverzicht (cash flow) alle geldstromen weer die een onderwijs-organisatie gedurende een boekjaar jaar heeft ontvangen en uitgegeven.

Stappenplan voor het opstellen van een RJ660 jaarrekening

Stap 1: Verzamel alle relevante financiële documenten, zoals balansen, resultatenrekeningen, kasstroomoverzichten en andere benodigde documenten.

Stap 2: Zoek de RJ660 rapportage-vereisten en richtlijnen op met betrekking tot presentatie, waardering en toelichting van financiële informatie.

Stap 3: Stel de balans, de resultatenrekening en het kasstroomoverzicht op.

Stap 4: Voeg toelichtingen toe aan de jaarrekening over de gehanteerde grondslagen voor financiële verslaggeving, bijzondere posten, financiële risico's en andere relevante informatie.

Stap 5: Laat de jaarrekening controleren door een externe accountant om de betrouwbaarheid van de financiële informatie te waarborgen.

Stap 6: Bied de jaarrekening ter goedkeuring aan aan het bestuur of de raad van toezicht van de onderwijsinstelling. Na akkoord wordt deze aan DUO gestuurd en publiek gemaakt.

Meerjarenbeleid en meerjarenbegroting opgenomen in rapport

Het jaarverslag met jaarrekening geeft een beeld van hoe het afgelopen boekjaar is verlopen, is er de afsluiting van. Maar het verslag heeft (bij voorkeur) ook een hoofdstuk over wat, onder meer naar aanleiding van de resultaten van het afgelopen jaar, de plannen voor de toekomst zijn.

De meerjarenbegroting geeft de strategische doelstellingen en prioriteiten van de onderwijsinstelling op lange termijn weer. En de meerjarenbegroting verdiept dit met hoe (publieke) middelen het meest effectief zullen worden ingezet ter realisatie daarvan.

Ton Huisman - Your Controller

"Doordat Twinfield boekhoudsoftware Speedbooks als handige aanvulling recommandeerde ben ik met Speedbooks in contact gekomen. De mogelijkheden, output en bedieningsgemak spraken mij direct aan, waarna ik eind 2015 het pakket direct heb aangeschaft. Ik beoordeel Speedbooks zeer positief zowel qua mogelijkheden, techniek en effectiviteit van de helpdesk.

In mijn optiek is alles even handig maar het consolideren en rapporteren van complexe internationale organisaties geeft mij persoonlijk het meeste toegevoegde waarde. Met Speedbooks is een enorme tijdwinst te behalen voor financials voor kwalitatief goede en volledige rapportages, die bovendien nog op maat kunnen worden aangepast."

Meerjarenbegroting als risicobeheer

Door beleid en meerjarenbegroting op te stellen en deze regelmatig te evalueren kunnen financiële risico's opvallen en proactief maatregelen genomen worden.

Economische omstandigheden, demografische trends en beleidsontwikkelingen zijn ook van invloed op de financiële positie van onderwijsinstellingen.

Geconsolideerde jaarrekening is totaaloverzicht

Als de onderwijsorganisatie uit meerdere afdelingen en/of vestigingen bestaat, moet je consolideren ofwel administraties samenvoegen als je een totaaloverzicht wilt hebben van de prestaties van de groep.

Regelmatig (geconsolideerde) rapportages opstellen voor en door het management zorgt ervoor dat een organisatie de ontwikkelingen rond de gestelde doelen kan volgen en kan halen.

Uit de ‘Toelichting Jaarrekening’ ministerie van OCW

"U stelt een geconsolideerde jaarrekening op als er sprake is van een groepsrelatie en u aan het hoofd staat van die groep. Tot de groep behoren alle rechtspersonen waarin u een financieel meerderheidsbelang heeft of waarover u overheersende zeggenschap kunt uitoefenen of waarover u de centrale leiding heeft.

De geconsolideerde jaarrekening vervangt niet de enkelvoudige. Ingeval van consolidatie moeten beide worden opgesteld."

Goedkeuring gevoerde beleid wordt gedaan door...

Het onderwijsbeleid wordt beoordeeld en wanneer er voldaan wordt aan gestelde eisen, goedgekeurd door het nationale, regionale of lokale bevoegd gezag cq. de overheid of een uitvoerende instantie daarvan aan welke bevoegd gezag is overgedragen.

Intern wordt het beleid ter goedkeuring voorgelegd aan bestuursorganen, schoolleiders, docenten en onderwijsondersteunend personeel, en soms ook aan studenten en ouders. Allen vaak vertegenwoordigd in de MR of Medezeggenschap Raad.

Wat is rol van de MR bij het onderwijsjaarverslag beoordelen

Alhoewel geen bevoegd gezag is de goedkeuring van de MR of Medezeggenschap Raad heel belangrijk. De MR toetst het jaarverslag aan de door directie en bestuur geformuleerde doelstellingen en beleidsmaatregelen voor het betreffende boekjaar, en beoordeelt de resultaten.

De MR heeft adviesrecht over het schoolplan, de begroting, het personeelsbeleid, het beleid voor leerlingenzorg en veiligheid, en de vaststelling van de schoolgids.

Verder gaat het instemmingsrecht. Dan kan de schoolleiding pas na akkoord van de MR het beleid uitvoeren, bijvoorbeeld aangaande veranderingen in de onderwijstijd en vakantieregelingen en het personeelsbeleid, maar ook bij zwaarwegende besluiten zoals een fusie.

Jaarverslag als communicatiemiddel

Het jaarverslag met jaarrekening is het perfecte verslag van het afgelopen jaar, van wat er is gebeurd en welke financiële gevolgen dat heeft gehad. Het opstellen is best arbeidsintensief en het is jammer wanneer er verder niet veel met het rapport gedaan wordt.

Een jaarverslag is bijvoorbeeld ook een ideaal PR-middel om over de voortgang en de ontwikkelingen binnen je organisatie te communiceren met alle geïnteresseerden en belanghebbenden.

Waarom uren spenderen als het in minuten kan?

Werk Slimmer, Niet Harder, met Speedbooks®. Ontdek de revolutionaire manier van financiële rapportage. Met onze gratis demoversie kun je zelf:

-

Consolideren in slechts 3 kliks

-

Een compleet jaarrapport genereert in 5 minuten

-

Je eerste rapportage klaar hebt in 10 minuten

Stap nu in de wereld van efficiënte en betrouwbare rapportagesoftware en doe meer in minder tijd!

Jaarcijfers in XBRL formaat, veilig deponeren

Het deponeren van de jaarstukken naar OCW/DUO gaat via een zogenaamde XBRL-module. XBRL staat voor eXtensible Business Reporting Language. Omdat het om vertrouwelijke informatie gaat is het van het grootste belang dat het versturen van de jaarverantwoording veilig gebeurt en zonder datalekken bijvoorbeeld.

Financiële controle en RJ-jaarrekening met rapportagesoftware-tool

Hedendaagse rapportagesoftware, zoals van Speedbooks, heeft voor onderwijsinstellingen een op-maat-gemaakte rubricering en bijpassend jaarrapport beschikbaar, dat altijd up-to-date is. Daarin staan de meest recente taxonomieën voor onderwijsinstellingen.

Doordat het samenstellen en opmaken van een rapport zowel tekstueel als financieel volledig geautomatiseerd kan worden maak je gemakkelijk en snel de RJ660-onderwijsjaarrekening.

Onze masterclass

Bekijk onze masterclass en leer alles over consolideren en jaarrekeningen. Onze experts vertellen je binnen 30 minuten alles wat je moet weten.

Over de schrijver drs. Konstantijn Mikes

Oprichter, bedenker en aandeelhouder van Speedbooks rapportagesoftware Konstantijn Mikes (1966) is afgestudeerd econoom. Hij studeerde Economics aan de vooraanstaande Erasmus universiteit te Rotterdam.

Bij Speedbooks is hij onder meer verantwoordelijk voor de inhoudelijke ontwikkeling van de rapportagesoftware, en stuurt hij de interne developpers en de externe ontwikkelaars aan.