- Home

- Kennisbank

- Blogs

- Per kwartaal en elk halfjaar de tussentijdse cijfers opmaken, heeft dat nut of niet

Per kwartaal en elk halfjaar de tussentijdse cijfers opmaken, heeft dat nut of niet

Bepaal en controleer het beleid van je organisatie

Je stelt begrotingen op om de financiële resultaten van je organisatie of onderneming voor het aanstaande, misschien het nog lopende jaar of de jaren die komen te ‘voorspellen'.

Wat staat er in een begroting

In de begroting geef je aan wat je verwacht, een prognose dus als het ware, maar omschrijf je tevens welke middelen je nodig hebt om de verwachte resultaten en doelstellingen te behalen.

Een begroting is een financieel plan dat wordt opgesteld om de verwachte inkomsten en uitgaven voor een bepaalde periode, meestal een jaar, te plannen en te beheren.

Wat is het doel van een begroting

Het stelt organisaties in staat om plannen voor de toekomst, vaak een komend boekjaar, te maken en te onderbouwen.

Het doel van een begroting is om gedurende het boekjaar de financiële stabiliteit te waarborgen en de financiële gezondheid van een bedrijf, onderneming of een organisatie te beheren.

Voorbeeld Jaarrekening

Om je op weg te helpen heeft Speedbooks een voorbeeld jaarrekening met werkprogramma voor je klaarstaan. Deze kun je hier kosteloos downloaden.

Hoe maak je een begroting

Het begint met het verzamelen van allerhande financiële data. Zoals historische inkomsten en uitgaven, balansinformatie en eventueel een marktonderzoek.

Daarna(ast) stel je duidelijke financiële doelen vast voor de begrotingsperiode aangaande verwachte groei, kosten(besparingen) en winstmaximalisatie.

Om een betrouwbare begroting te kunnen opstellen heb je tenslotte goede prognoses en forecasts nodig om je inzichten, doelstellingen en plannen op te baseren.

Korte geschiedenisles

Een prognose en/of forecast is een voorspelling gebaseerd op je huidige resultaten en reële verwachtingen.

Het woord prognose is afgeleid van het Griekse woord prognosis en betekent letterlijk: voorkennis.

Gelukkig nieuwjaar

Als het nieuwe jaar is begonnen ga je vol enthousiasme van start. Maar net als elk jaar word je geconfronteerd met plotselinge ontwikkelingen, een recessie, een virus, een oorlog… of juist kansen.

Tijdens het jaar bewaak je regelmatig de werkelijke prestaties ten opzichte van de begroting. Tussentijds evalueer je de prestaties door het maken van tussentijdse cijfers en gebruik je deze cijfers en inzichten om de begroting aan te passen, tijdig bijsturen van beleid en doelen.

Effecten op termijn

De (financiële) verwachtingen naar aanleiding van ontwikkelingen binnen je branche, de markt en de algehele economie, lokaal, nationaal en internationaal, zijn in de nabije of verre toekomst vast en zeker in meer of mindere maten van invloed op je onderneming.

In de vorm van bedreigingen of juist kansen, maar hoe dan ook, je wilt op alle mogelijke ontwikkelingen kunnen inspelen.

Meten is weten

Ja, een enorm cliché, een waarheid als een koe en daarom o zo belangrijk. Ondernemen is constant de vingers aan de knoppen hebben en kunnen inspelen op veranderingen en ontwikkelingen.

Je moet, zoals eerder gesteld, de zaak in de gaten houden en weten of een en ander naar verwachting draait. Of dat er wellicht aanpassingen in het beleid nodig zijn. Dat kan maar op 1 juiste wijze, met het draaien aan de financiële knoppen.

Financiële zekerheid, liquiditeit op orde

Alleen zo heb je op de juiste wijze onder controle dat er voldoende geld ‘in de kassa' zit om aan alle lopende verplichtingen te kunnen voldoen en dat je op de lange termijn winst maakt.

Liquiditeit zorgt ervoor dat een bedrijf dagelijkse operationele kosten kan dekken, zoals lonen, huur, leveranciersbetalingen en nutsvoorzieningen.

Voldoende liquiditeit is essentieel voor de financiële stabiliteit, groei en veerkracht van een bedrijf. Het stelt het bedrijf in staat om soepel te blijven functioneren, risico's te beheren en kansen te benutten, wat bijdraagt aan het lange termijn-succes ervan.

Voldoende liquiditeit; must en trust

Liquiditeit geeft een bedrijf de flexibiliteit om snel te reageren op veranderende marktomstandigheden. Het kan bijvoorbeeld gemakkelijker investeren in nieuwe projecten, producten ontwikkelen of zich aanpassen aan nieuwe trends.

Het hebben van voldoende liquide middelen wekt vertrouwen bij investeerders, leningverstrekkers en leveranciers. Het toont aan dat het bedrijf financieel stabiel is en in staat is om aan zijn verplichtingen te voldoen.

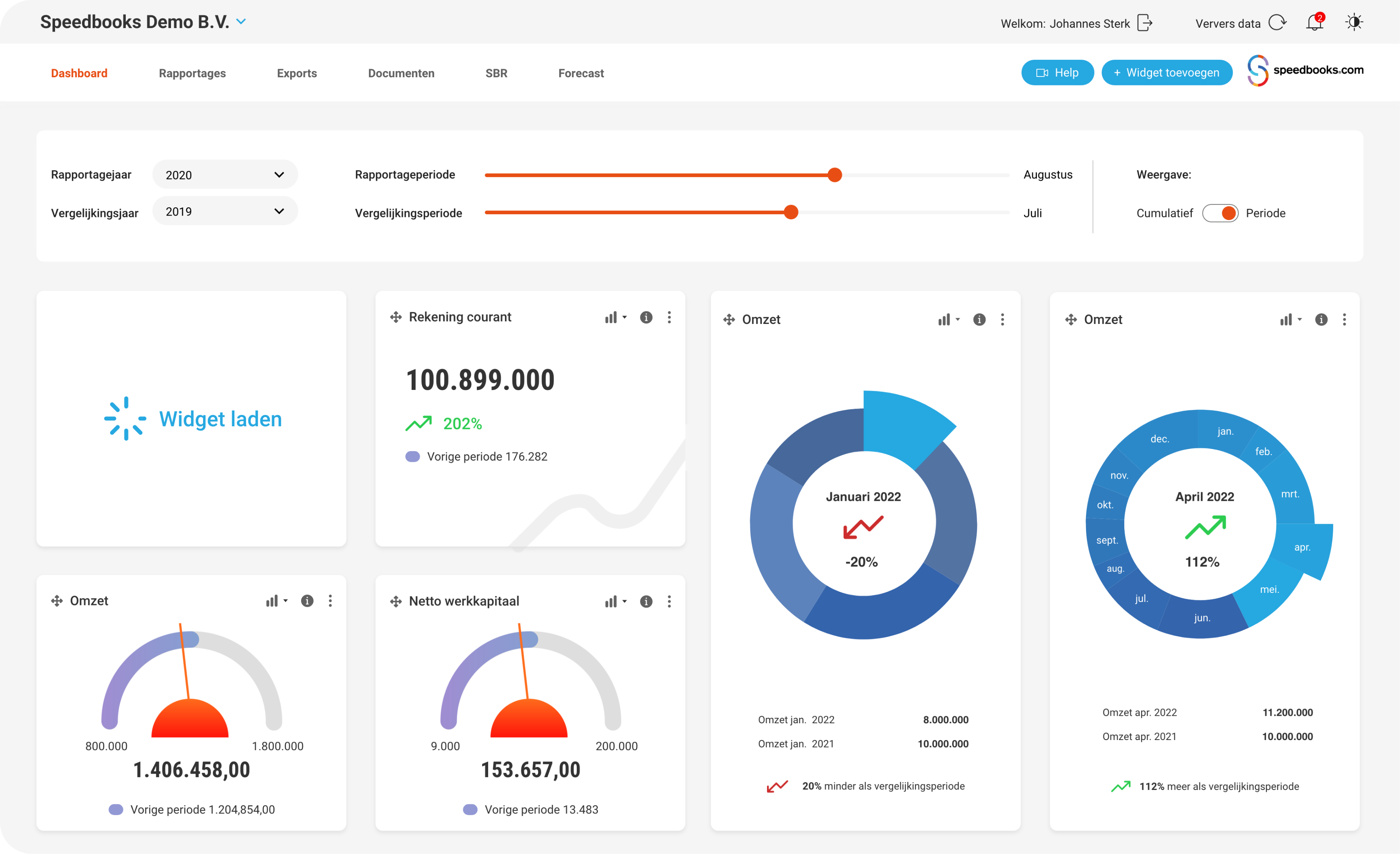

Rapportages van je data in een handomdraai

De relevante gegevens voor een tussentijds rapport uit je boekhoudsoftware kun je met behulp van rapportagesoftware, zoals van Speedbooks®, makkelijk omzetten in heldere rapportages. Zo kun je jezelf of bijvoorbeeld het management van een organisatie snel voorzien van de nieuwste financiële inzichten.

Zonder uitgebreide spreadsheets en een stortvloed aan cijfers. Die gegevens kunnen ook zowel in cijfers als grafisch weergegeven worden in het online financieel dashboard. Real time, 24/7 en wereldwijd!

Probeer de meest complete financiële rapportagesoftware van Nederland vrijblijvend op www.speedbooks.com

Tussentijdse cijfers opstellen van Q1,2,3,4

In het bedrijfsleven, door accountants en overige financiële professionals, wordt een kwartaal vaak aangeduid met ‘Q'. Het is onder normale omstandigheden aan te raden om in elk geval elke drie maanden of elk afgelopen kwartaal de cijfers op te stellen. Met deze cijfers kun je beleid en doelen in de gaten houden.

Managers gebruiken kwartaalcijfers of tussentijdse cijfers om beslissingen te nemen over de bedrijfsvoering. Als de tussentijdse cijfers uit de boekhouding aangeven dat het bedrijf, de onderneming niet presteert zoals verwacht, kunnen ze daarop anticiperen, strategieën op tijd aanpassen, kosten beheersen of groeiplannen heroverwegen.

Gestresste realiteit, recessie en crisis

Tijdens roerige of onzekere tijden, kun je beter zelfs elke maand de werkelijke cijfers uit je administratie naast de cijfers uit je prognoses leggen, via een maandrapport. Met deze cijfers kun je snel schakelen qua bedrijfsvoering.

Maandelijkse financiële cijfers bieden een real-time overzicht van de financiële gezondheid. Dit stelt managers in staat om snel te reageren op veranderende omstandigheden, zoals een plotselinge daling van de vraag of verstoringen in de toeleveringsketen.

Transparantie tijdens crisis

Tijdens een crisis is er vaak meer aandacht van investeerders, financiële instellingen en andere belanghebbenden voor de cijfers. Maandelijkse financiële rapporten zorgen voor transparantie en vertrouwen, wat cruciaal is om steun te behouden en investeerders gerust te stellen.

Voor wie maak je periodieke cijfers

Met tussentijdse cijfers, een kwartaalcijfers rapport en/of halfjaarrapport cq. tussentijdse jaarrekening (met tussentijdse winst en verliesrekening), intern opgesteld of door de accountants, informeer je alle belanghebbenden en belangstellenden over de stand van zaken.

Bedrijfsleiders en managers kunnen periodieke financiële gegevens gebruiken om beslissingen te nemen over kostenbesparingen, investeringen, personeelsbeheer en andere strategische kwesties op de middellange termijn.

Banken en andere kredietverstrekkers vertrouwen op actuele financiële gegevens (van een accountant), zoals kwartaalcijfers, om de kredietwaardigheid van bedrijven te beoordelen bij een financieringsaanvraag.

Beleggers volgen periodieke cijfers om het vertrouwen in bedrijven en markten te beoordelen.

Continu in beweging

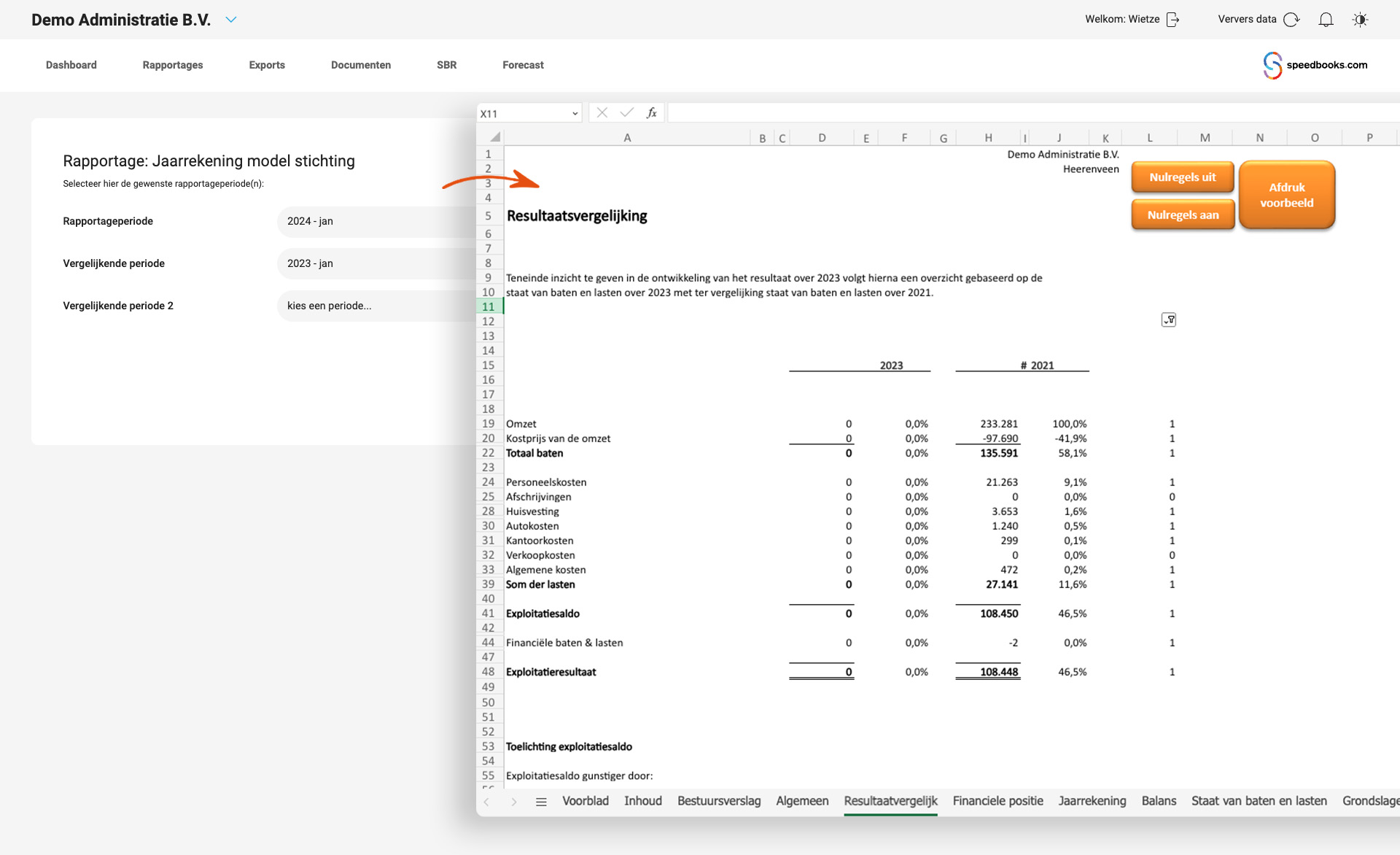

In de praktijk maak je dus eigenlijk het hele jaar door de tussenstand van de financiële situatie op in de vorm van tussentijdse cijfers, een maand rapport, een kwartaal- of Q 1,2,3 of 4-rapportage, een halfjaarrapportage of tussentijdse jaarrekening (met tussentijdse winst en verliesrekening) èn uiteindelijk na afloop van het boekjaar natuurlijk de financiële jaarrapportage of jaarrekening (gecontroleerd door een accountant).

Continu inzicht in financiële zaken

Èn pas je naar aanleiding van de actuele cijfers tevens je prognoses aan, zodat je dus continu inzicht hebt in de mogelijke positieve of negatieve consequenties van de stand van zaken en je beleid daarop kunt bijstellen.

Door het regelmatig maken van een actuele liquiditeitsprognose en exploitatiebegroting heb je alles onder controle.

Begroting kan worden aangepast, tijdig bijsturen

Wanneer er veranderingen optreden in de interne of externe omstandigheden van je bedrijf of onderneming en dus je financiële situatie, zoals een verandering in de marktvraag, nieuwe concurrentie, veranderingen in belastingwetten of wijzigingen in de kosten van grondstoffen, moet je de begroting herzien om deze aan te passen aan de nieuwe realiteit.

Sommige bedrijven hebben te maken met seizoensgebonden schommelingen in de vraag. In dergelijke gevallen moet je de begroting aanpassen om rekening te houden met seizoensinvloeden en ervoor te zorgen dat je voldoende werkkapitaal hebt om deze pieken en dalen op te vangen.

Is een forecast hetzelfde als een prognose

In de praktijk worden de termen "financiële forecast" en "financiële prognose" vaak door elkaar gebruikt en kunnen ze in veel contexten dezelfde betekenis hebben.

Beide termen verwijzen naar een schatting of voorspelling van de toekomstige financiële prestaties van een bedrijf op basis van historische gegevens, trends, aannames en andere relevante informatie.

Verschil tussen een forecast en een prognose

Een financiële forecast heeft meestal betrekking op een kortere termijn, zoals een prognose voor de komende maanden of het komende jaar. Het is vaak gericht op het plannen van operationele activiteiten, budgettering en het beheren van de dagelijkse financiën van een bedrijf.

Een financiële prognose kan een bredere term zijn die een voorspelling van financiële prestaties op middellange tot lange termijn omvat, bijvoorbeeld voor de komende drie tot vijf jaar. Dit kan dienen als een strategisch hulpmiddel voor het beoordelen van groeimogelijkheden, investeringsbeslissingen en algemene bedrijfsplanning.

Is een prognose hetzelfde als een begroting

Ja en nee. Beide zijn financiële planningsinstrumenten die een bedrijf of onderneming gebruikt om toekomstige financiële prestaties te voorspellen, maar er zijn verschillen.

Een prognose is een voorspelling op basis van oude cijfers en verwachtingen en dient juist om de begroting op te baseren.

Martin Prenen - Grip Accountants en Adviseurs

"We kwamen met Speedbooks in aanraking toen wij jaren geleden op zoek waren naar een passende tool voor het maken van actuele financiële rapportages. Onze klanten actueel inzicht geven in hun cijfers is voor ons en onze klanten uiteraard heel belangrijk en actuele cijfers zien wij als voorwaarde voor het geven van écht goed advies. Naar wens aan te passen Speedbooks is een applicatie die ervoor zorgt dat de cijfers snel en zonder gedoe op de juiste plaats komen te staan. Daarbij kun je je financiële rapportage aanpassen zoals je wilt; je kunt KPI's en visuals bijvoorbeeld makkelijk afstemmen op de behoeften van een klant."

Wat staat er in een prognose

Een prognose betreft vaak een specifiek onderwerp, de omzet of de winst bijvoorbeeld. Het belangrijkste doel is om inzicht te krijgen in de verwachte toekomstige prestaties, meestal op middellange tot lange termijn (bijvoorbeeld voor de komende drie tot vijf jaar).

De uitkomsten van prognoses worden door een onderneming vaak gebruikt als een strategisch instrument voor het plannen van groei, het beoordelen van investeringsbeslissingen en het formuleren van langetermijnstrategieën.

Is een budget hetzelfde als een prognose

Het is een gedetailleerde raming of prognose van verwachte inkomsten en uitgaven voor een periode. Aan de hand van prognoses bepaal je in de begroting welke gelden of budgetten er beschikbaar zijn voor de verschillende organisatieonderdelen.

Een budget heeft meestal betrekking op een korte(re) termijn en is gericht op het plannen van operationele activiteiten en het beheren van financiële middelen op die korte termijn.

Waarom een budget

Meestentijds worden budgetten opgesteld voor (managers van) afdelingen, zodat zij een financieel kader hebben, waarbinnen zij zelfstandig beslissingen kunnen nemen. Bijvoorbeeld om ergens in te investeren of te spenderen aan reclame en marketing.

Is een budget dynamisch of statisch

Een budget is doorgaans gedetailleerder en specifieker, met vastgestelde doelen en uitgavenlimieten voor een specifieke periode. Het is bedoeld om te worden nageleefd en biedt minder ruimte voor wijzigingen in vergelijking met een prognose.

Een budget is over het algemeen dus statisch en taakstellend, maar kan aan de hand van tussentijdse resultaten uiteraard bijgesteld worden.

Tussentijdse cijfers of tussentijdse jaarrekening goede graadmeter

Halfjaarcijfers geven inzicht in de financiële prestaties en omzet van het bedrijf gedurende de eerste helft van het boekjaar, waardoor belanghebbenden kunnen beoordelen hoe het bedrijf presteert. De cijfers stellen het management in staat om de financiële prestaties te beoordelen en de bedrijfsstrategie en financiële doelstellingen eventueel aan te passen voor de rest van het jaar.

Halfjaarcijfers zijn vaak een (wettelijke) vereiste om aan voorschriften en rapportageverplichtingen te voldoen, zoals die van financiële toezichthouders en beursautoriteiten.

Jaarrekening opstellen is financieel jaarverslag

De jaarrekening opstellen geeft een samenvatting van de financiële prestaties en de financiële positie weer gedurende een boekjaar. Een jaarrekening opstellen stelt het management in staat om de prestaties en financiële positie te analyseren en tot nieuwe inzichten te komen betreffende beslissingen over investeringen, uitgaven, groeistrategieën. En te anticiperen op andere zakelijke kwesties voor het komende boekjaar.

Waarom uren spenderen als het in minuten kan?

Werk Slimmer, Niet Harder, met Speedbooks®. Ontdek de revolutionaire manier van financiële rapportage. Met onze gratis demoversie kun je zelf:

-

Consolideren in slechts 3 kliks

-

Een compleet jaarrapport genereert in 5 minuten

-

Je eerste rapportage klaar hebt in 10 minuten

Stap nu in de wereld van efficiënte en betrouwbare rapportagesoftware en doe meer in minder tijd!

Voor wie is de jaarrekening nog meer bedoeld

Het biedt ook informatie voor externe besluitvormers, zoals investeerders die overwegen om in het bedrijf te investeren.

Leningverstrekkers, zoals banken of andere financiële instellingen, gebruiken de jaarcijfers om de kredietwaardigheid van een organisatie door hun analisten te laten beoordelen, wanneer een financiering wordt aangevraagd.

De jaarrekening met de jaarcijfers geeft inzicht in de financiële zaken van de onderneming. De jaarrekening bestaat uit belangrijke financiële informatie voor de aandeelhouders, zoals over de winstgevendheid, en dus in de groei van hun investeringen.

Jaarrekening deponeren is afsluiting boekjaar

De jaarrekening moet aan wettelijke eisen voldoen en worden bekrachtigd door het bestuur van een onderneming. En bij grote(re) organisaties door de aandeelhouders tijdens de Algemene Vergadering van Aandeelhouders (ALV). Na hun akkoord-verklaring is het boekjaar officieel afgesloten.

De jaarrekening deponeren is in Nederland een wettelijke verplichting die (grotere) bedrijven moeten nakomen. De jaarrekeningen moeten elektronisch worden gedeponeerd via de website van de Kamer van Koophandel (KvK) via het online deponeringssysteem genaamd SBR (Standard Business Reporting).

Wie kan de jaarrekening opvragen

Jaarrekeningen van grote rechtspersonen, met als rechtsvorm naamloze vennootschappen (NV's), rechtsvorm besloten vennootschappen (BV's), grote verenigingen en stichtingen, zijn openbaar, dus voor iedereen beschikbaar bij de Kamer van Koophandel.

De meeste ondernemingen die qua bedrijfsgrootte of omvang worden gezien als "micro-entiteiten" of "klein bedrijf" kunnen ervoor kiezen om hun jaarrekeningen niet openbaar te maken.

Onze masterclass

Bekijk onze masterclass en leer alles over consolideren en jaarrekeningen. Onze experts vertellen je binnen 30 minuten alles wat je moet weten.

Over de schrijver drs. Konstantijn Mikes

Oprichter, bedenker en aandeelhouder van Speedbooks rapportagesoftware Konstantijn Mikes (1966) is afgestudeerd econoom. Hij studeerde Economics aan de vooraanstaande Erasmus universiteit te Rotterdam.

Bij Speedbooks is hij onder meer verantwoordelijk voor de inhoudelijke ontwikkeling van de rapportagesoftware, en stuurt hij de interne developpers en de externe ontwikkelaars aan.