- Home

- Kennisbank

- Blogs

- Is het jaarrekening, jaarrapport of toch jaarverslag?

Is het jaarrekening, jaarrapport of toch jaarverslag?

In dit artikel

Sinds 2015 spreekt de wet zelfs van een bestuursverslag in plaats van een jaarverslag. Deze aanpassing heeft vooral geleid tot de Babylonische spraakverwarring.

Maar eigenlijk is er geen groot verschil, behalve dat het wellicht duidelijker aangeeft dat het verslag niet van de directie, die meestal wel het voorbereidend werk doet, maar van het bestuur afkomstig is.

Dus bestuursverslag in plaats van jaarverslag

Dat hoeft niet, in de praktijk worden ze veelvuldig door elkaar gebruikt, ook met jaarrapport, omdat alom wel bekend is dat een jaarverslag of jaarrapport door het bestuur wordt opgesteld, cq. dat het bestuur ervoor verantwoordelijk is.

Soms wordt een jaarverslag zelfs aangeduid met of als jaarrekening. Maar een jaarrekening is toch echt iets anders.

Is een Anual Report hetzelfde als een jaarverslag

Deze Engelse term wordt soms ook gebruikt voor jaarrekening. Het is een uitgebreide rapportage van alles wat er in een boekjaar is gebeurd. Vandaar dat de term 'jaarverslag' of ‘jaarrapport’, in het Engels heel duidelijk 'Anual Report' genaamd, het bewuste verslag het goed omschrijft.

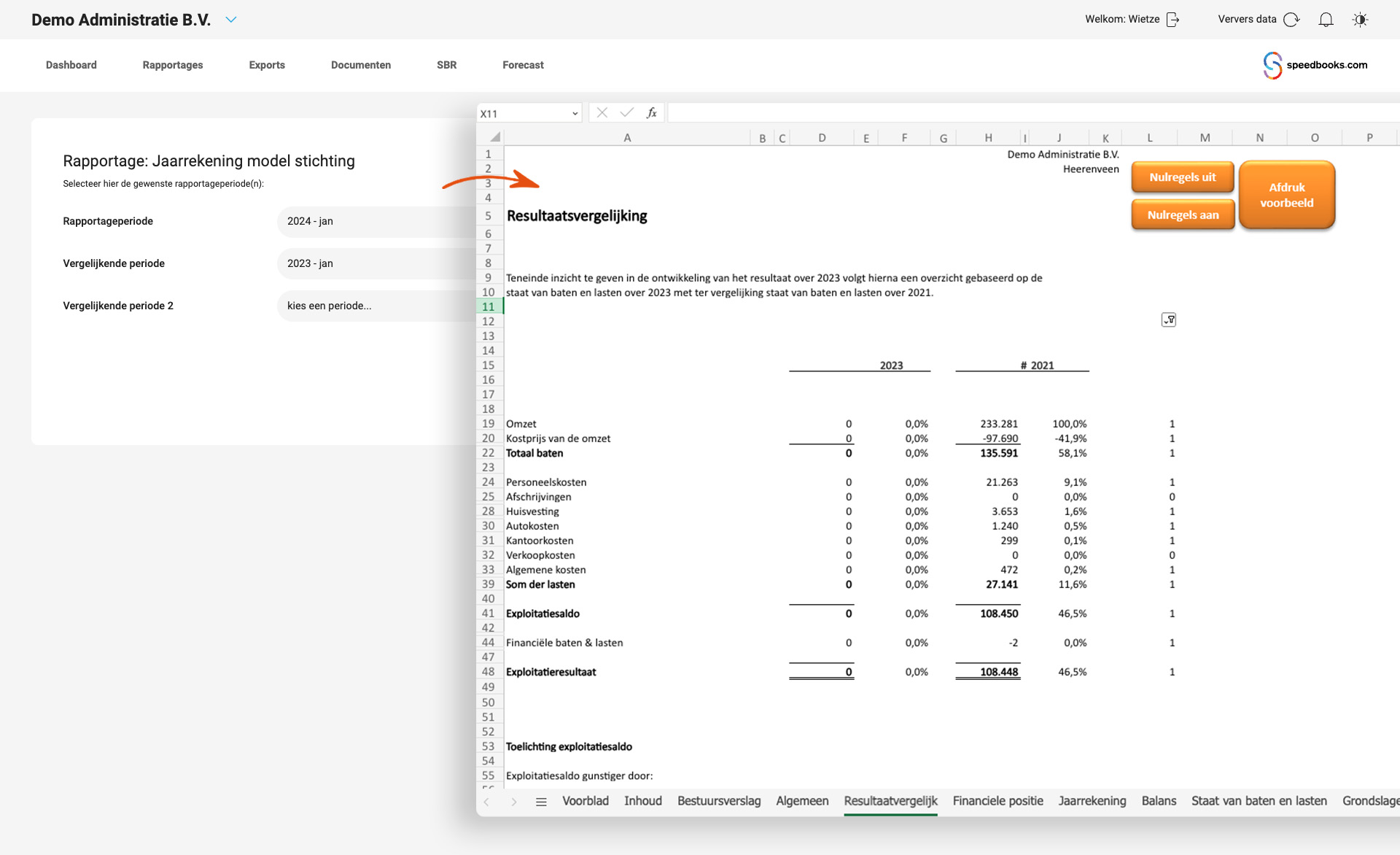

Voorbeeld Jaarrekening

Om je op weg te helpen heeft Speedbooks een voorbeeld jaarrekening met werkprogramma voor je klaarstaan. Deze kun je hier kosteloos downloaden.

Wat is de definitie van een bestuurs- of jaarverslag

Een jaarverslag van een organisatie bestaat doorgaans uit verschillende onderdelen die een totaalbeeld geven van de prestaties, activiteiten en financiële gezondheid gedurende het afgelopen boekjaar. De specifieke inhoud kan variëren afhankelijk van het type organisatie en de wettelijke vereisten.

Waaruit bestaat een jaarverslag

Een jaarverslag bestaat grofweg uit twee delen; een uitgebreide toelichting op alles wat er zich heeft voorgedaan in een boekjaar. En een financieel verslag daarvan.

De toelichting op de jaarstukken begint met een inleiding waarin de voorzitter van de Raad van Bestuur of de CEO een overzicht geeft van de belangrijkste ontwikkelingen, prestaties en doelstellingen van het afgelopen jaar. En een beschrijving van de organisatie, haar zaken, haar missie, visie, kernwaarden en doelstellingen.

Terugkijken in een jaarverslag

Verder bevat het een samenvatting van de belangrijkste financiële en operationele prestatie-indicatoren, zoals omzet, winst, totaal activa, marktaandeel, enz. en een analyse van de economische en marktomstandigheden van het afgelopen jaar die van invloed zijn geweest op de organisatie.

De Raad van Bestuur doet verslag van belangrijke beslissingen, de belangrijkste risico's en governance zaken die zich hebben voorgedaan.

Vooruitkijken in een jaarverslag

Een bestuursverslag dient er vervolgens voor om strategieën en doelstellingen toe te lichten en geeft het jaarverslag een overzicht van de strategische prioriteiten van de organisatie voor de komende periode. En een overzicht van de belangrijkste kansen en de risico's waarmee de organisatie wordt geconfronteerd en de strategieën om deze te benutten dan wel te beheren.

Verschil jaarrekening en jaarrapport

Een bestuursverslag bestaat uit een jaarverslag/rapport met een jaarrekening. Een jaarrekening bestaat uit financiële verslagen die een overzicht geven van de financiële prestaties en de financiële positie van een bedrijf of organisatie gedurende een specifieke periode, meestal één boekjaar. Dus het financiële deel van het bestuursverslag oftewel de financiële verantwoording.

Waaruit bestaat de jaarrekening

In de jaarrekening moeten de volgende punten worden opgenomen: de balans toont de financiële positie van het bedrijf op een bepaald moment, de toestand per balansdatum. Het geeft een overzicht van de bezittingen (activa) van het bedrijf, de schulden (passiva) en het eigen vermogen.

De winst- en verliesrekening (ook wel de resultatenrekening genoemd) toont de opbrengsten en kosten van het bedrijf gedurende de boekhoudperiode en berekent het nettoresultaat (winst of verlies).

Het kasstroomoverzicht (cash flow) geeft een overzicht van de geldstromen die het bedrijf gedurende het betreffende jaar heeft ontvangen en uitgegeven. Het toont de inkomsten uit operationele activiteiten, investeringsactiviteiten en financieringsactiviteiten.

Wat staat er verder in een jaarrekening

In de jaarrekening moeten de financiële gegevens en de wijze waarop ze zijn samengesteld in een toelichting worden uitgelegd. Zoals de cijfers van de balans, de winst- en verliesrekening en die van het kasstroomoverzicht en de vermelde overige gegevens. Tot slot moet via gedetailleerde uitleg en analyses van de financiële cijfers en boekhoudkundige posten het uiteindelijke resultaat worden verantwoord.

Moet een jaarrapport worden gecontroleerd

Ja, de controle van een jaarrekening wordt meestal uitgevoerd door een registeraccountant of een accountantskantoor, ook wel een externe auditor genoemd, om te verifiëren of de jaarrekening een getrouw beeld geeft van de financiële positie, prestaties en kasstromen van de onderneming en voldoet aan de regelgeving. Na voltooiing van de controleprocedures zal de accountant of externe auditor een controle- of accountantsverklaring afgeven.

Test Speedbooks jaarrekeningsoftware zelf, vrijblijvend

Test vrijblijvend ons hele programma met de demoversie op onze website: www.speedbooks.nl/demo

Meer weten? Neem contact met ons op: 0513 - 82 01 30

Jaarrapport na controle naar Algemene Vergadering

Het jaarrapport wordt gepresenteerd aan de AVA, de Algemene Vergadering van Aandeelhouders. De AVA is een belangrijke bijeenkomst waar aandelenbezitters van (grotere ondernemingen) samenkomen om belangrijke beslissingen betreffende het beleid te nemen en hun rechten als eigenaren van het bedrijf uit te oefenen. De AVA moet de jaarverslaggeving goedkeuren, vaststellen.

Is publiceren van het jaarverslag verplicht

Een jaarverslag inclusief een jaarrekening moet je wettelijk verplicht elk jaar deponeren bij de KvK (Kamer van Koophandel). Het publiceren van een jaarrekening bij de Kamer van Koophandel (KvK) kan veilig en snel digitaal worden gedaan via een zogenaamde SBR-functie (Standard Business Reporting).

Het jaarverslag moet daarnaast verplicht op de officiële website van de organisatie worden geplaatst, zodat de online jaarverslagen gemakkelijk toegankelijk zijn voor belanghebbenden.

Jaarverslag is communicatiemiddel

Jaarverslagen dienen als een belangrijk communicatiemiddel naar alle belanghebbenden, waaronder aandelenbezitters, investeerders, werknemers, klanten en regelgevende instanties, en biedt transparantie en verantwoording over de prestaties van de organisatie.

Jaarverslag/bestuursverslag dient ook als PR-middel

Veelal wordt er verder weinig tot niets mee gedaan. Dat is jammer, want een beetje extra PR inzetten over de voortgang en de ontwikkelingen is altijd goed voor de exposure.

En een uitstekende manier om stakeholders cq. belanghebbenden, buurtbewoners, medewerkers en andere belangstellenden bij de organisatie te betrekken.

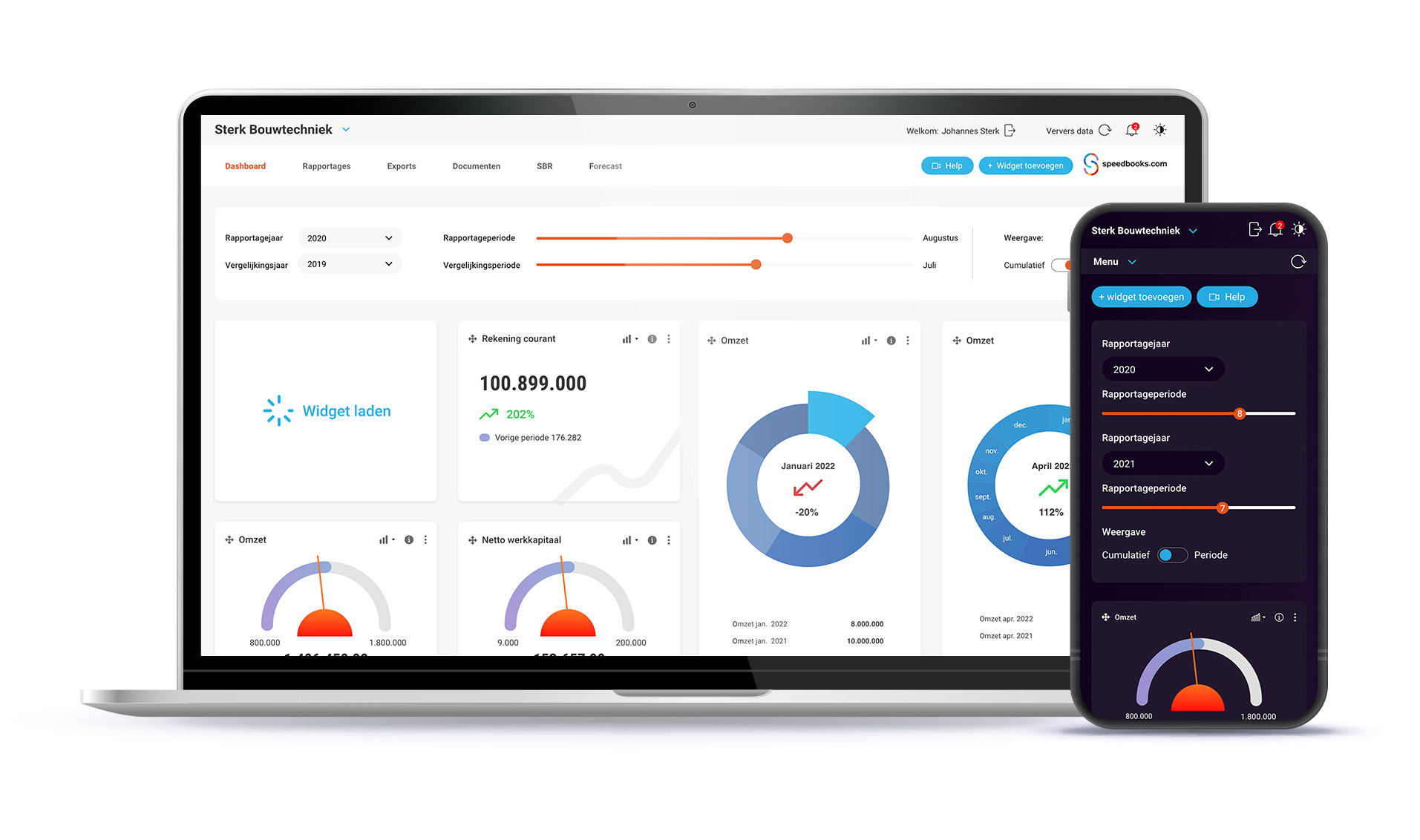

Waarom Uren Spenderen als het in Minuten Kan?

Werk Slimmer, Niet Harder met Speedbooks®. Ontdek de revolutionaire manier van financieel rapporteren. Met onze gratis demoversie ervaar je zelf hoe je kunt:

-

Consolideren in slechts 3 kliks

-

Een compleet jaarrapport genereert in 5 minuten

-

Je eerste rapportage klaar hebt in 10 minuten

Stap nu in de wereld van efficiënte en betrouwbare rapportagesoftware en doe meer in minder tijd!

Duurzaamheidsverslag

Om als organisatie met je sociale omgeving te communiceren is het aan te raden om in het verslag ook bijvoorbeeld een sociaal jaarverslag op te nemen, waarin je vertelt hoe je met de mensen en de omgeving omgaat en een duurzaamheidsjaarverslag. Dat wordt zeker gewaardeerd.

Openheid is blijheid

Vandaag de dag is het niet meer denkbaar dat directies en besturen een organisatie vanuit een ivoren toren leiden. Iedereen is mondiger geworden en de ‘boze buitenwereld’ let op je of je maatschappelijk wel je verantwoordelijkheid neemt.

Over de schrijver drs. Konstantijn Mikes

Oprichter, bedenker en aandeelhouder van Speedbooks rapportagesoftware Konstantijn Mikes (1966) is afgestudeerd econoom. Hij studeerde Economics aan de vooraanstaande Erasmus universiteit te Rotterdam.

Bij Speedbooks is hij onder meer verantwoordelijk voor de inhoudelijke ontwikkeling van de rapportagesoftware, en stuurt hij de interne developpers en de externe ontwikkelaars aan.