- Home

- Rapportage

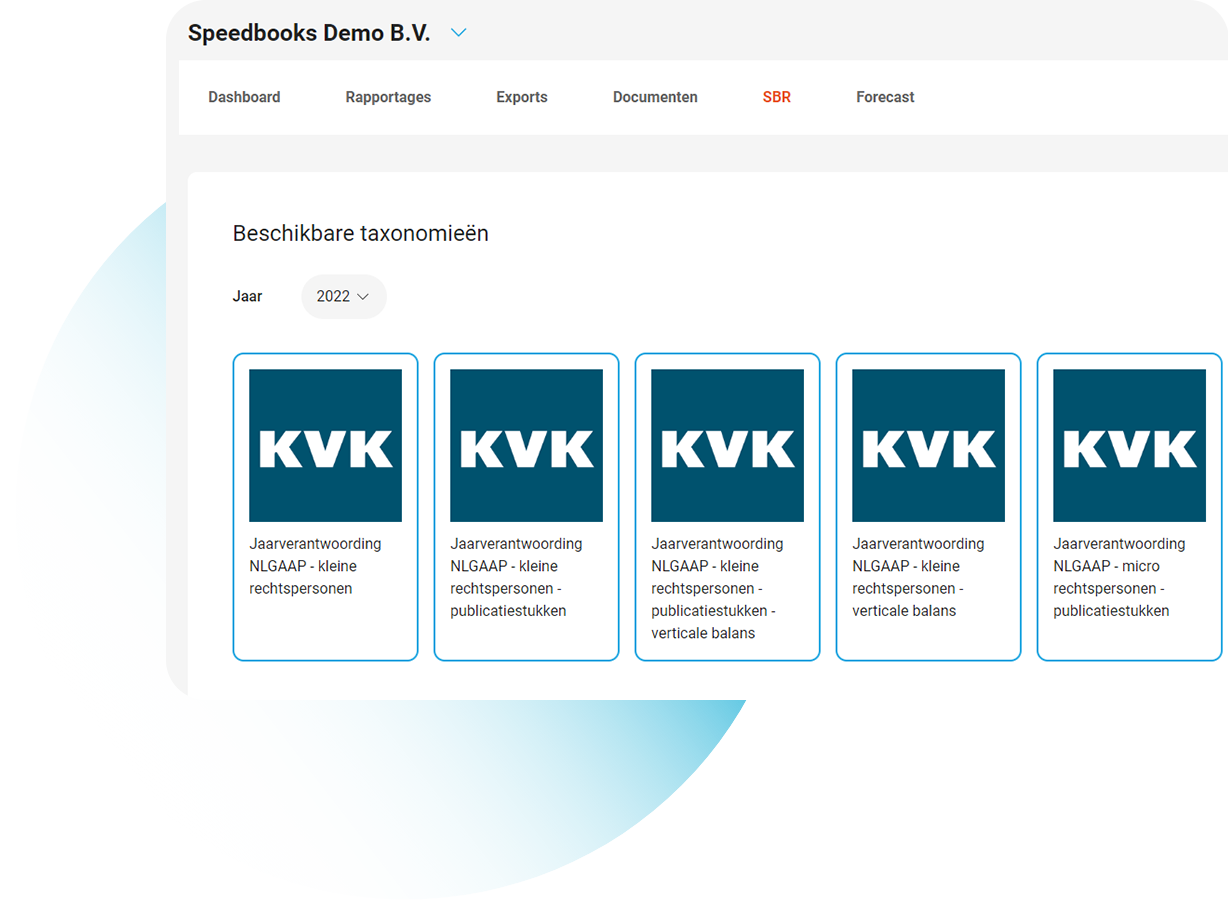

- SBR software

SBR software met Speedbooks®

Het deponeren van de jaarrekening bij de Kamer van Koophandel (KvK) moet voor de meeste bedrijven verplicht in het digitale SBR- (Standard Business Reporting) formaat.

De rapportagesoftware van Speedbooks® zet de beschikbare data razendsnel om in het SBR-formaat.

De beveiligde directe koppeling deponeert vervolgens - nadat je een snelle controle hebt kunnen uitvoeren - automatisch alle relevante stukken bij de KvK.

Voor onderwijs- en zorginstellingen hebben we zelfs oplossingen op maat.

Gestandaardiseerd deponeren, veilig en snel met Speedbooks

Veilig en volgens de meest recente richtlijnen

Dankzij de koppeling met de speciaal daarvoor ingerichte en beveiligde omgeving XBRLOne, weet je zeker dat je gegevens veilig en zonder datalekken worden opgeslagen.

Bovendien werkt Speedbooks® altijd volgens de laatste SBR-richtlijnen en neemt de kans op fouten sterk af door het geautomatiseerde proces.

Download gratis voorbeeldrapporten en brochures

Streef jij als financieel professional naar efficiëntie en betrouwbaarheid? Transformeer dan jouw rapportageproces met Speedbooks®!

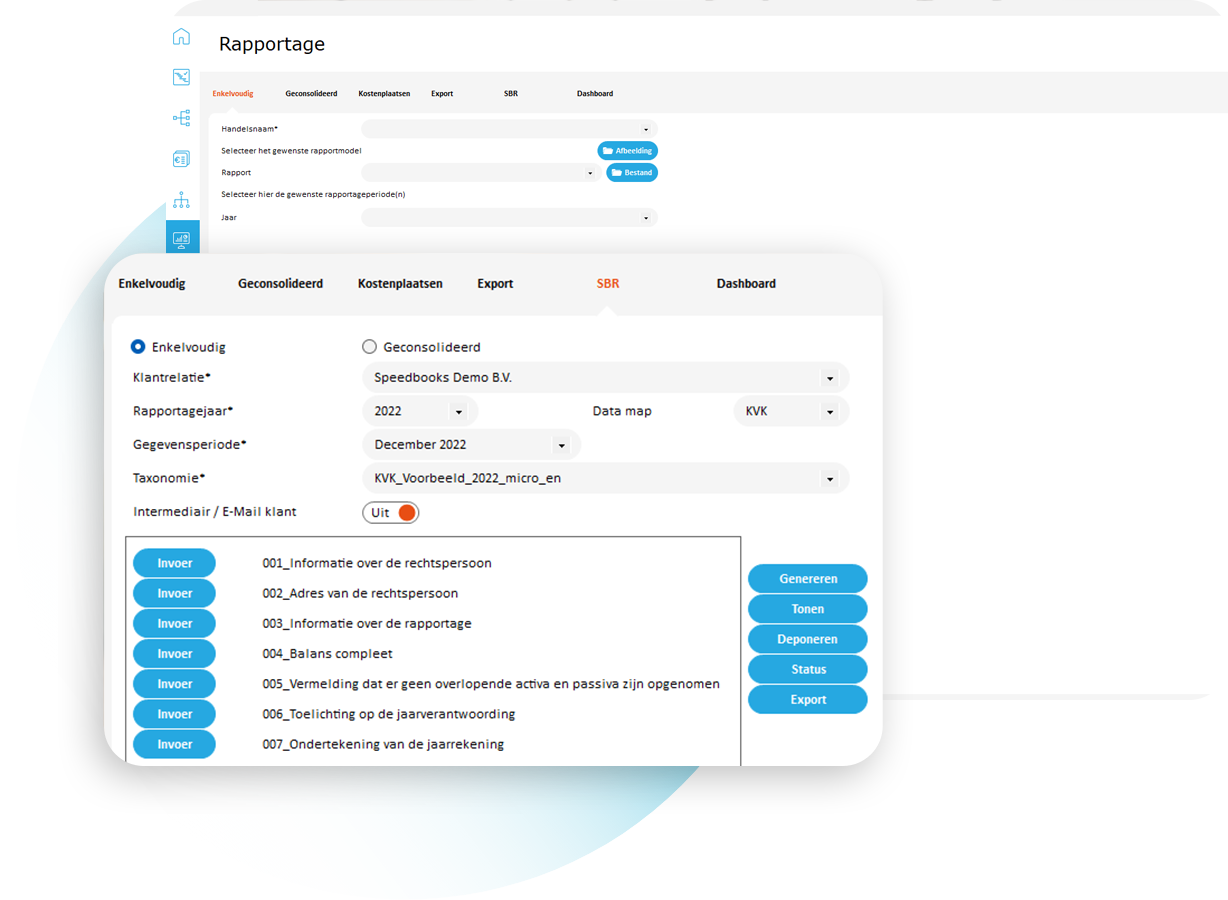

Uitgebreid deponeren via SBR-XBRL

In Speedbooks® Advanced staan standaard de taxonomieën voor verschillende branches, waaronder zorg en onderwijs. Deze kunnen wij ook tekstueel en financieel volledig automatiseren.

- Wettelijk teksten en grondslagen direct importeren in de taxonomie.

- Financiële gegevens direct gekoppeld vanuit de Speedbooks® Rubricering in de taxonomie.

- Operationele gegevens direct invoerbaar vanuit Speedbooks® Rubriceren in de taxonomie.

- Vanuit Speedbooks® een XBRL-document genereren. Deze als PDF bekijken en nalopen.

- Het volgende jaar de ingerichte taxonomie weer hergebruiken.

Al jaren vertrouwd door 10.000+ gebruikers, waaronder:

Maak binnen 10 minuten je eerste rapportages

Kies één van de standaard pakketten en ga direct van start

Accountant

Gratis

30 dagen

-

NEN Jaarrekening

-

Managementrapportages

-

Personaliseerbaar dashboard

Ondernemer/MKB

Gratis

30 dagen

-

Budgetteren

-

Maand- en kwartaalrapportages

-

Jaarrekening

Wat is SBR-aangifte en waarom is het verplicht?

SBR staat voor Standard Business Reporting: het verplichte digitale formaat voor het deponeren van jaarstukken bij de Kamer van Koophandel. BV's en NV's zijn wettelijk verplicht hun jaarrekening in dit gestandaardiseerde XBRL-formaat aan te leveren. Eenmanszaken en VOF's zijn vrijgesteld van deze deponeringsplicht, maar kunnen er wel voor kiezen.

Het SBR-formaat is een gesloten XML-structuur op basis van het XBRL-standaard. De Kamer van Koophandel ontvangt en verwerkt jaarrekeningen uitsluitend in dit formaat. Handmatig aanmaken van een correct XBRL-bestand vereist gespecialiseerde kennis en is tijdrovend per dossier. SBR software verwerkt dit volledig.

SBR-aangifte via software versus handmatig: wat is het verschil?

Handmatig SBR-deponeren vereist een apart XBRL-converter, kennis van het XBRL-taxonomy en een aparte upload naar het KvK-portaal. Fouten in het XBRL-bestand leiden tot afkeuring en moeten handmatig gecorrigeerd worden. Speedbooks SBR software integreert de validatie, conversie en verzending in één stap rechtstreeks vanuit de bestaande boekhoudkoppeling.

Wanneer moet u de jaarrekening deponeren bij de KvK?

BV's en NV's zijn verplicht de jaarrekening binnen 12 maanden na het boekjaar te deponeren bij de KvK. Bij grote ondernemingen gelden kortere termijnen: 8 maanden na balansdatum. Te laat deponeren levert een boete op en tast de geloofwaardigheid richting banken en financiers aan. Speedbooks signaleert deponeringsdeadlines per entiteit.

Veelgestelde vragen

SBR software is een applicatie waarmee accountants, controllers en MKB-ondernemers de jaarrekening omzetten naar het verplichte XBRL-formaat en indienen bij de Kamer van Koophandel via het SBR-protocol. De software koppelt met de bestaande boekhouding via RGS, valideert op XBRL-fouten en stuurt de jaarrekening direct naar de KvK. Speedbooks biedt dit voor 180+ boekhoudpakketten.

In drie stappen: (1) Koppel Speedbooks met uw boekhoudpakket via RGS — de jaarrekening wordt ingelezen en gerubriceerd. (2) Speedbooks valideert het XBRL-bestand op fouten vóór verzending — foutmeldingen worden in begrijpelijk Nederlands weergegeven. (3) Deponeer de gevalideerde jaarrekening rechtstreeks bij de KvK — u ontvangt direct een bevestiging in het systeem.

SBR-deponering is verplicht voor BV's en NV's die hun jaarrekening bij de Kamer van Koophandel moeten publiceren. De deponeringstermijn is 12 maanden na balansdatum, bij grote ondernemingen 8 maanden. Eenmanszaken en VOF's zijn vrijgesteld van de deponeringsplicht maar mogen er wel voor kiezen. Speedbooks signaleert deponeringsdeadlines per entiteit.

Speedbooks koppelt via de RGS-standaard met meer dan 180 boekhoudpakketten, waaronder Exact Online, Twinfield, SnelStart, AFAS, Yuki en e-Boekhouden. De RGS-koppeling leest de boekhouding in en rubriceert naar het SBR-formaat. Geen handmatige data-invoer, geen export, geen aparte XBRL-converter nodig.

Speedbooks start vanaf €49 per maand bij een jaarabonnement. SBR-deponering is opgenomen in de hogere pakketten. Een gratis proefperiode van 30 dagen is beschikbaar zonder creditcard. Bekijk alle pakketten en prijzen via tarieven. Voor accountantskantoren die meerdere dossiers deponeren zijn speciale kantoorpakketten beschikbaar.

SBR-taxonomieën worden jaarlijks bijgewerkt door SBR-NL. Speedbooks verwerkt alle taxonomie-updates — u hoeft uw software niet handmatig bij te werken. Bij wetswijzigingen of nieuwe SBR-richtlijnen ontvangt u een notificatie in het platform. Hierdoor bent u altijd compliant zonder extra inspanning.

Ja. Speedbooks heeft een bulkdeponeringsfunctie waarmee accountantskantoren meerdere jaarrekeningen in één sessie bij de KvK deponeren. Per entiteit is een statusoverzicht beschikbaar: concept, gevalideerd, gedeponeerd. Deponeringslogboeken worden per klant bijgehouden voor compliance-audit. Geschikt voor kantoren met tientallen tot honderden klantdossiers.